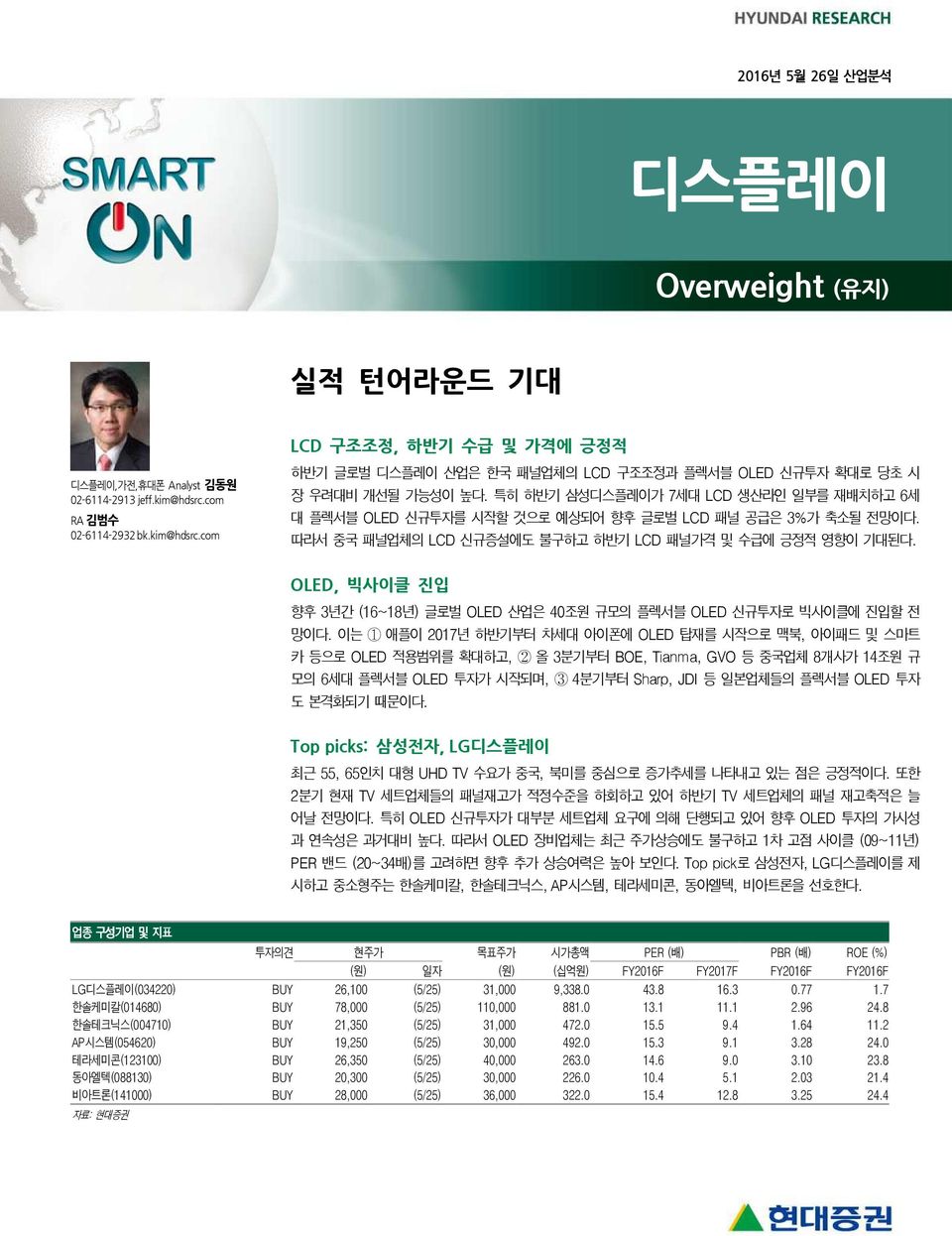

216년 5월 26일 산업분석 디스플레이 Overweight (유지) 실적 턴어라운드 기대 LCD 구조조정, 하반기 수급 및 가격에 긍정적 디스플레이,가전,휴대폰 Analyst 김동원 2-6114-2913 jeff.kim@hdsrc.com RA 김범수 2-6114-2932 bk.kim@hdsrc.com 하반기 글로벌 디스플레이 산업은 한국 패널업체의 LCD 구조조정과 플렉서블 OLED 신규투자 확대로 당초 시 장 우려대비 개선될 가능성이 높다. 특히 하반기 삼성디스플레이가 7세대 LCD 생산라인 일부를 재배치하고 6세 대 플렉서블 OLED 신규투자를 시작할 것으로 예상되어 향후 글로벌 LCD 패널 공급은 3%가 축소될 전망이다. 따라서 중국 패널업체의 LCD 신규증설에도 불구하고 하반기 LCD 패널가격 및 수급에 긍정적 영향이 기대된다. OLED, 빅사이클 진입 향후 3년간 (16~18년) 글로벌 OLED 산업은 4조원 규모의 플렉서블 OLED 신규투자로 빅사이클에 진입할 전 망이다. 이는 1 애플이 217년 하반기부터 차세대 아이폰에 OLED 탑재를 시작으로 맥북, 아이패드 및 스마트 카 등으로 OLED 적용범위를 확대하고, 2 올 3분기부터 BOE, Tianma, GVO 등 중국업체 8개사가 14조원 규 모의 6세대 플렉서블 OLED 투자가 시작되며, 3 4분기부터 Sharp, JDI 등 일본업체들의 플렉서블 OLED 투자 도 본격화되기 때문이다. Top picks: 삼성전자, LG디스플레이 최근 55, 65인치 대형 UHD TV 수요가 중국, 북미를 중심으로 증가추세를 나타내고 있는 점은 긍정적이다. 또한 2분기 현재 TV 세트업체들의 패널재고가 적정수준을 하회하고 있어 하반기 TV 세트업체의 패널 재고축적은 늘 어날 전망이다. 특히 OLED 신규투자가 대부분 세트업체 요구에 의해 단행되고 있어 향후 OLED 투자의 가시성 과 연속성은 과거대비 높다. 따라서 OLED 장비업체는 최근 주가상승에도 불구하고 1차 고점 사이클 (9~11년) PER 밴드 (2~34배)를 고려하면 향후 추가 상승여력은 높아 보인다. Top pick로 삼성전자, LG디스플레이를 제 시하고 중소형주는 한솔케미칼, 한솔테크닉스, AP시스템, 테라세미콘, 동아엘텍, 비아트론을 선호한다. 업종 구성기업 및 지표 현주가 목표주가 시가총액 PER (배) PBR (배) ROE (%) 일자 (십억원) FY216F FY217F FY216F FY216F LG디스플레이(3422) BUY 26,1 (5/25) 31, 9,338. 43.8 16.3.77 1.7 한솔케미칼(1468) BUY 78, (5/25) 11, 881. 13.1 11.1 2.96 24.8 한솔테크닉스(471) BUY 21,35 (5/25) 31, 472. 15.5 9.4 1.64 11.2 AP시스템(5462) BUY 19,25 (5/25) 3, 492. 15.3 9.1 3.28 24. 테라세미콘(1231) BUY 26,35 (5/25) 4, 263. 14.6 9. 3.1 23.8 동아엘텍(8813) BUY 2,3 (5/25) 3, 226. 1.4 5.1 2.3 21.4 비아트론(141) BUY 28, (5/25) 36, 322. 15.4 12.8 3.25 24.4 자료: 현대증권

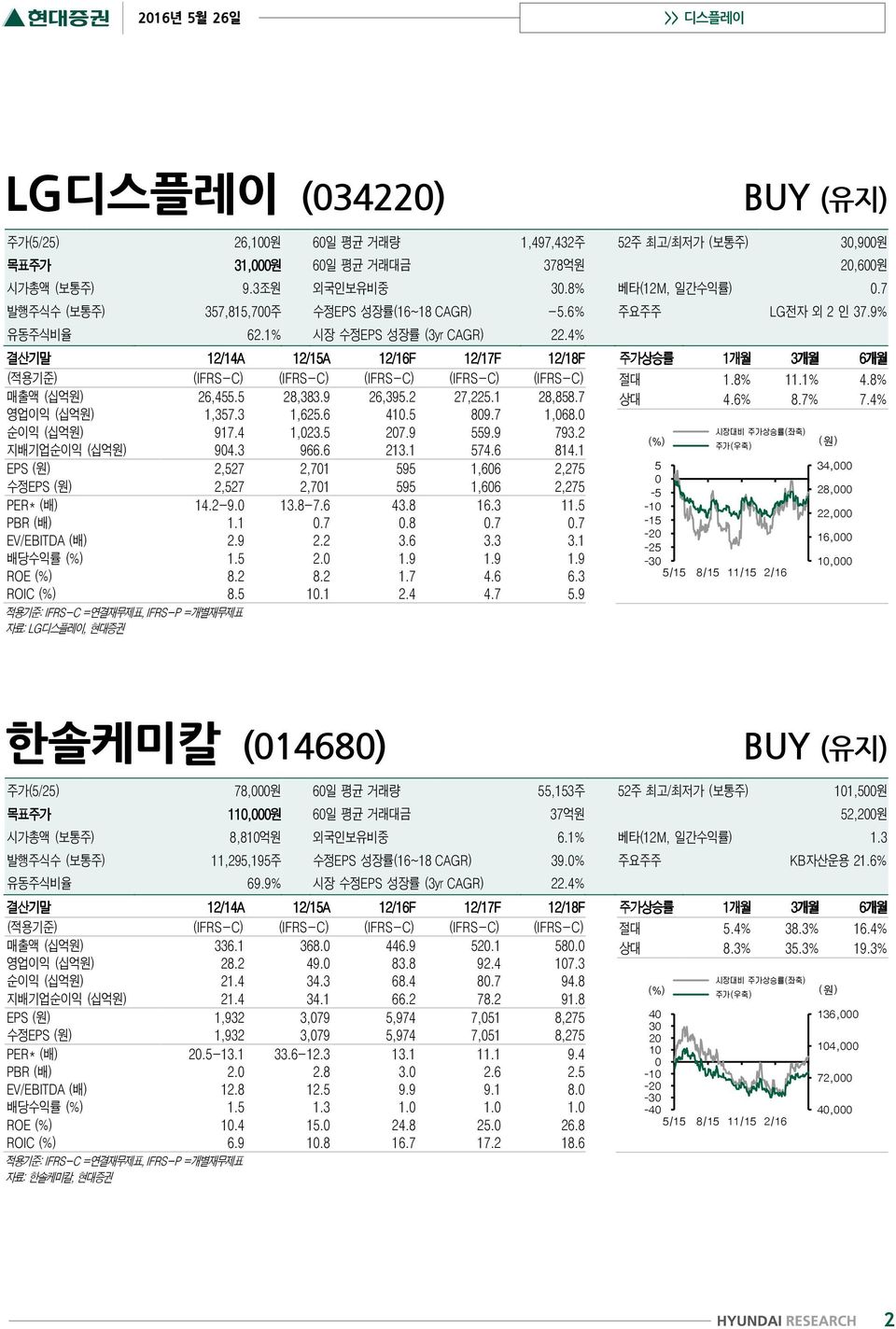

216년 5월 26일 LG디스플레이 (3422) 주가(5/25) 26,1원 6일 평균 거래량 1,497,432주 52주 최고/최저가 (보통주) 3,9원 목표주가 31,원 6일 평균 거래대금 378억원 2,6원 시가총액 (보통주) 9.3조원 외국인보유비중 3.8% 베타(12M, 일간수익률).7 발행주식수 (보통주) 357,815,7주 수정EPS 성장률(16~18 CAGR) -5.6% 주요주주 LG전자 외 2 인 37.9% 유동주식비율 62.1% 시장 수정EPS 성장률 (3yr CAGR) 22.4% 매출액 (십억원) 26,455.5 28,383.9 26,395.2 27,225.1 28,858.7 영업이익 (십억원) 1,357.3 1,625.6 41.5 89.7 1,68. 순이익 (십억원) 917.4 1,23.5 27.9 559.9 793.2 지배기업순이익 (십억원) 94.3 966.6 213.1 574.6 814.1 EPS 2,527 2,71 595 1,66 2,275 수정EPS 2,527 2,71 595 1,66 2,275 PER* (배) 14.2-9. 13.8-7.6 43.8 16.3 11.5 PBR (배) 1.1.7.8.7.7 EV/EBITDA (배) 2.9 2.2 3.6 3.3 3.1 배당수익률 (%) 1.5 2. 1.9 1.9 1.9 ROE (%) 8.2 8.2 1.7 4.6 6.3 ROIC (%) 8.5 1.1 2.4 4.7 5.9 자료: LG디스플레이, 현대증권 절대 1.8% 11.1% 4.8% 상대 4.6% 8.7% 7.4% 5-5 -1-15 -2-25 -3 34, 28, 22, 16, 1, 한솔케미칼 (1468) 주가(5/25) 78,원 6일 평균 거래량 55,153주 52주 최고/최저가 (보통주) 11,5원 목표주가 11,원 6일 평균 거래대금 37억원 52,2원 시가총액 (보통주) 8,81억원 외국인보유비중 6.1% 베타(12M, 일간수익률) 1.3 발행주식수 (보통주) 11,295,195주 수정EPS 성장률(16~18 CAGR) 39.% 주요주주 KB자산운용 21.6% 유동주식비율 69.9% 시장 수정EPS 성장률 (3yr CAGR) 22.4% 매출액 (십억원) 336.1 368. 446.9 52.1 58. 영업이익 (십억원) 28.2 49. 83.8 92.4 17.3 순이익 (십억원) 21.4 34.3 68.4 8.7 94.8 지배기업순이익 (십억원) 21.4 34.1 66.2 78.2 91.8 EPS 1,932 3,79 5,974 7,51 8,275 수정EPS 1,932 3,79 5,974 7,51 8,275 PER* (배) 2.5-13.1 33.6-12.3 13.1 11.1 9.4 PBR (배) 2. 2.8 3. 2.6 2.5 EV/EBITDA (배) 12.8 12.5 9.9 9.1 8. 배당수익률 (%) 1.5 1.3 1. 1. 1. ROE (%) 1.4 15. 24.8 25. 26.8 ROIC (%) 6.9 1.8 16.7 17.2 18.6 자료: 한솔케미칼, 현대증권 절대 5.4% 38.3% 16.4% 상대 8.3% 35.3% 19.3% 4 3 2 1-1 -2-3 -4 136, 14, 72, 4, 2

216년 5월 26일 한솔테크닉스 (471) 주가(5/25) 21,35원 6일 평균 거래량 312,542주 52주 최고/최저가 (보통주) 29,85원 목표주가 31,원 6일 평균 거래대금 65억원 17,25원 시가총액 (보통주) 4,72억원 외국인보유비중 11.9% 베타(12M, 일간수익률) 2.3 발행주식수 (보통주) 22,19,878주 수정EPS 성장률(16~18 CAGR) 24.9% 주요주주 한솔홀딩스 2.% 유동주식비율 76.8% 시장 수정EPS 성장률 (3yr CAGR) 22.4% 매출액 (십억원) 567.8 652.3 1,49.3 1,455.1 1,67. 영업이익 (십억원) 8.6 16.5 41.2 65.3 84.8 순이익 (십억원) (15.3) 28.6 33.5 55.4 63.7 지배기업순이익 (십억원) (15.4) 27.9 29.5 48.7 56. EPS (873) 1,343 1,376 2,273 2,615 수정EPS (873) 1,343 1,376 2,273 2,615 PER* (배) NA-NA 22.3-9.7 15.5 9.4 8.2 PBR (배) 1.5 2.5 1.6 1.4 1.2 EV/EBITDA (배) 13.5 18.1 8.9 6.2 4.9 배당수익률 (%) NA NA... ROE (%) (8.3) 12.4 11.2 16.1 15.8 ROIC (%).7 6.7 7.9 12.6 15.4 자료: 한솔테크닉스, 현대증권 절대 -2.1% 14.8% -2.8% 상대.6% 12.3% -18.8% 4 3 2 1-1 -2-3 34, 28, 22, 16, 1, AP시스템 (5462) 주가(5/25) 19,25원 6일 평균 거래량 1,276,434주 52주 최고/최저가 (보통주) 21,5원 목표주가 3,원 6일 평균 거래대금 241억원 6,47원 시가총액 (보통주) 4,93억원 외국인보유비중 6.5% 베타(12M, 일간수익률) 1. 발행주식수 (보통주) 25,69,961주 수정EPS 성장률(16~18 CAGR) 97.8% 주요주주 정기로 외 2 인 9.% 유동주식비율 81.2% 시장 수정EPS 성장률 (3yr CAGR) 22.4% 매출액 (십억원) 175.4 293.2 378.1 51.2 683.8 영업이익 (십억원) 3.7 12.1 32.6 6.6 11.2 순이익 (십억원) 1. 7.8 31.6 53. 79.6 지배기업순이익 (십억원) 1.3 8.6 29.1 48.9 73.4 EPS 6 411 1,26 2,116 3,18 수정EPS 6 411 1,26 2,116 3,18 PER* (배) 168.6-86.4 32.1-14.2 15.3 9.1 6.1 PBR (배) 1.3 2.6 3.3 2.4 1.7 EV/EBITDA (배) 18.5 22.8 15. 8.6 5.3 배당수익률 (%) NA NA... ROE (%) 1.3 8.4 24. 3.5 33.2 ROIC (%) 1.7 4.3 12.3 19.9 3.7 자료: AP시스템, 현대증권 절대 4.9% -8.6% 99.3% 상대 7.1% -14.3% 99.1% 15 1 5-5 25,2 2,4 15,6 1,8 6, 3

216년 5월 26일 테라세미콘 (1231) 주가(5/25) 26,35원 6일 평균 거래량 217,49주 52주 최고/최저가 (보통주) 29,원 목표주가 4,원 6일 평균 거래대금 56억원 13,3원 시가총액 (보통주) 2,64억원 외국인보유비중 8.1% 베타(12M, 일간수익률) 1.1 발행주식수 (보통주) 1,17,982주 수정EPS 성장률(16~18 CAGR) 153.9% 주요주주 원익홀딩스 외 1 인 13.5% 유동주식비율 85.1% 시장 수정EPS 성장률 (3yr CAGR) 22.4% 매출액 (십억원) 71.6 16.7 152.3 216. 26. 영업이익 (십억원) 4.8 4.2 23. 35.2 42.5 순이익 (십억원) 3. 2.5 17.8 29. 4.8 지배기업순이익 (십억원) 3. 2.5 17.8 29. 4.8 EPS 314 251 1,81 2,921 4,111 수정EPS 314 251 1,81 2,921 4,111 PER* (배) 67.9-4.4 99.3-52.3 14.6 9. 6.4 PBR (배) 3. 3.3 3.1 2.3 1.7 EV/EBITDA (배) 22.7 29.4 8.7 5.7 4. 배당수익률 (%) NA NA... ROE (%) 5.1 3.9 23.8 29.3 3.5 ROIC (%) 5.8 4. 51.9 63.2 56.1 자료: 테라세미콘, 현대증권 절대 6.3% -6.6% 26.7% 상대 8.5% -12.4% 26.6% 4 2-2 -4 34, 28, 22, 16, 1, 동아엘텍 (8813) 주가(5/25) 2,3원 6일 평균 거래량 293,531주 52주 최고/최저가 (보통주) 22,원 목표주가 3,원 6일 평균 거래대금 59억원 8,3원 시가총액 (보통주) 2,264억원 외국인보유비중 6.9% 베타(12M, 일간수익률) 1.1 발행주식수 (보통주) 11,15,296주 수정EPS 성장률(16~18 CAGR) 69.7% 주요주주 박재규 외 6 인 29.7% 유동주식비율 67.7% 시장 수정EPS 성장률 (3yr CAGR) 22.4% 매출액 (십억원) 119. 119.7 189.7 374.1 4. 영업이익 (십억원) 1.7 13. 32.2 66.7 76. 순이익 (십억원) 7.1 8.1 27.2 55.6 64.1 지배기업순이익 (십억원) 6.9 9.5 21.1 43.2 49.7 EPS 81 938 1,948 3,977 4,582 수정EPS 81 938 1,948 3,977 4,582 PER* (배) 11.3-7.7 21.9-8.5 1.4 5.1 4.4 PBR (배) 1. 1.8 2. 1.5 1.1 EV/EBITDA (배) 5.2 9.6 5.8 2.4 1.7 배당수익률 (%).9.9.6.6.6 ROE (%) 1.3 12. 21.4 33.4 28.5 ROIC (%) 14.9 13. 42.7 77.1 76.5 자료: 동아엘텍, 현대증권 절대 1.8% 3.6% 59.8% 상대 3.9% -2.9% 59.7% 4 2-2 -4-6 25,4 2,8 16,2 11,6 7, 4

216년 5월 26일 비아트론 (141) 주가(5/25) 28,원 6일 평균 거래량 282,699주 52주 최고/최저가 (보통주) 3,45원 목표주가 36,원 6일 평균 거래대금 76억원 9,3원 시가총액 (보통주) 3,224억원 외국인보유비중 41.8% 베타(12M, 일간수익률) 1.3 발행주식수 (보통주) 11,515,356주 수정EPS 성장률(16~18 CAGR) 54.9% 주요주주 김형준 외 4 인 2.% 유동주식비율 8.% 시장 수정EPS 성장률 (3yr CAGR) 22.4% (적용기준) (IFRS-I) (IFRS-I) (IFRS-I) (IFRS-I) (IFRS-I) 매출액 (십억원) 32.8 45.1 97.1 112.2 132. 영업이익 (십억원).8 8.3 24.1 29.2 33. 순이익 (십억원) 2. 7. 2.7 25.2 28.4 지배기업순이익 (십억원) 2. 7. 2.7 25.2 28.4 EPS 188 664 1,822 2,187 2,465 수정EPS 188 664 1,822 2,187 2,465 PER* (배) 74.4-39.4 34.2-12.2 15.4 12.8 11.4 PBR (배) 1.8 3.5 3.2 2.6 2.1 EV/EBITDA (배) 3.3 21.2 1.4 8.3 6.9 배당수익률 (%) NA.5.4.4.4 ROE (%) 3.4 1.9 24.4 22.6 2.7 ROIC (%) 2.7 2.8 58.3 6.6 57.7 자료: 비아트론, 현대증권 절대.2% 8.5% 5.9% 상대 2.3% 1.7% 5.8% 15 1 5-5 33,6 27,2 2,8 14,4 8, 투자자 고지사항 및 목표주가 변경내역 LG디스플레이 5, 42, 34, 26, 18, 1, 목표주가 LG디스플레이 14/7/23 BUY 4, 14/8/29 BUY 43, 15/4/23 BUY 39, 15/7/1 BUY 33, 15/7/24 BUY 3, 15/1/6 BUY 28, 16/1/28 BUY 26, 16/3/15 BUY 31, 164, 128, 92, 한솔케미칼 목표주가 한솔케미칼 15/5/13 BUY 11, 15/7/27 BUY 13, 16/1/2 BUY 85, 16/4/21 BUY 11, 56, 2, 5

216년 5월 26일 4, 34, 28, 22, 16, 한솔테크닉스 목표주가 한솔테크닉스 15/9/2 BUY 35, 15/1/22 BUY 37, 16/4/7 BUY 29, 16/5/17 BUY 31, 1, 33, 26, AP시스템 목표주가 AP시스템 16/1/2 BUY 26, 16/2/25 BUY 3, 19, 12, 5, 42, 34, 26, 18, 테라세미콘 목표주가 테라세미콘 14/12/1 BUY 35, 15/5/14 BUY 3, 15/5/15 BUY 35, 16/1/19 BUY 38, 16/3/2 BUY 4, 1, 33,2 26,4 동아엘텍 목표주가 동아엘텍 15/5/29 BUY 21, 16/1/22 BUY 28, 16/4/22 BUY 3, 19,6 12,8 6, 4, 33,4 26,8 2,2 13,6 비아트론 목표주가 비아트론 16/1/22 BUY 3, 16/5/16 BUY 36, 7, 6

216년 5월 26일 인수 합병 1년이내 BW/C W/EW 유상증자 주식 등 1% 자사주 ELW 채무이행 계열사 공개매수 업무관련 IPO 인수계약 모집주선 이상보유 취득/처분 발행 유동성공급 보증 관계 사무관련 LG디스플레이 한솔케미칼 한솔테크닉스 AP시스템 테라세미콘 동아엘텍 비아트론 당사는 동 조사분석자료를 기관투자가 또는 제3자에게 제공한 사실이 없습니다. 본 자료 작성자는 게재된 내용들이 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 신의성실하게 작성되었음을 확인함. 분류: 산업: Overweight(1%이상), Neutral(-1~1%), Underweight(-1%이상) / 기업: Strong BUY(3%이상), BUY(1~3%), Marketperform(-1~1%), Underperform(-1%이상) ( 주가 -, 목표주가 -) 투자등급 비율 (216. 3. 31 기준) 매수 중립 매도 88. 11.7.3 * 최근 1년간 을 제시한 리포트 기준 이 보고서는 고객들에게 투자에 관한 정보를 제공할 목적으로 작성된 것이며 계약의 청약 또는 청약의 유인을 구성하지 않습니다. 이 보고서는 당사가 신뢰할 만하다고 판단하는 자료와 정보에 근거하여 해당일 시점의 전문적인 판단을 반영한 의견이나 당사가 그 정확성이나 완전성을 보장하는 것은 아니며 통지 없이 의견이 변경될 수 있습니다. 개별 투자는 고객의 판단에 의거하여 이루어져야 하며, 이 보고서는 여하한 형태로도 고객의 투자판단 및 그 결과에 대한 법적 책임의 근거가 되지 않습니다. 이 보고서의 저작권 은 당사에 있으므로 당사의 동의 없이 무단 복제, 배포 및 변형할 수 없습니다. 이 보고서는 학술 목적으로 작성된 것이 아니므로, 학술적인 목적으로 이용하려는 경우에는 당사에 사전 통보하여 동의를 얻으시기 바랍니다. 7