Sector Report 216.3.23 디스플레이 16년 3월 패널가격 및 시장동향 디스플레이 (OVERWEIGHT) 종목 투자의견 목표주가 (원) LG디스플레이 BUY (M) 3 (M) What s new? 32인치 TV패널가격 하락 멈춤, 4인치대 패널가격하락세 둔화 패널시장규모와 출하량은 전월대비 11%/6% 역성장하며 업황둔화추세 지속 LG디스플레이 1) LCD패널가격하락둔화 및 2) OLED사업 수익성회복기대에 힘입어 한달 간 13% 상승 Our view 16년 신제품 평균면적 증가 및 1분기 주요 패널업체 공급 차질로 2분기부터 TV패널가격안정화될 것 수요둔화에 따른 출하량 역성장 추세 지속을 예상하는 바 시장규모 확대는 올해도 어려울 전망 다만 LG디스플레이와 같은 선두업체들은 제품경쟁력에 기 반한 실적차별화에 주목해 긍정적 관점 유지함 패널가격 모바일폰패널을 제외한 모든 패널가격하락세가 지속됐으나 TV패널가격의 하락추세 둔화가 주목할만한 점이다. 12개월 연속 가격하락세를 보이던 32 의 하락이 드디어 멈췄기 때문이다. 수요둔화와 패널공급확대로 만성적 공 급과잉은 지속되나 2분기부터는 TV하향에 따른 가파른 면적수요증가가 전반적 패널가격의 하락기조를 진정시킬 전망이다. 업체별 실적 TV 패널가격 동향 25 2 15 1 5 55" (12 Hz Open Cell) 43" FHD 6Hz (Open Cell) 4" FHD 6Hz (Open Cell) 32" WXGA (Open Cell) 자료: 유안타증권 Peer Group 대비 LG 디스플레이 주가상승률 3 2 1-1 -2-3 -4 13% 14% L G µ ð½ ºÇ Ã ¹À Ì 자료: 유안타증권 A U O 19% In n o lu x 4% J D I -28% S H A R P -2% B O E -5% T ia n m a 글로벌 패널 시장규모는 1월 48억달러 -> 2월 43억달러로 전월대비 11%, 전년동월대비 29% 감소했다. 출하량 1월 4,86만대 -> 2월 4,55만대로 전월대비 6., 전년동월대비 12% 역성장한 점을 고려하면 평균패널가격 이 MoM 5%/ YoY 17% 하락한 것으로 추정한다. 대형패널시장은 1월 4억달러 -> 2월 36억달러로 전월대비 9.5% 역성장했다. LG디스플레이만이 전월대비 소폭 매출이 상승했다. 대만업체들의 부진이 특징적인데 AUO와 Innolux는 전월대비 15%/21% 역성장했다. 샤프는 MoM 25% 하락해 최대 매출 하락폭을 보여줬다. 중소형패널 시장은 1월 8.4억달러 -> 2월 6.9억달러로 전월대비 17.9% 역성장했다. 모든 업체의 매출이 역성장했다. 주요 매출하락업체는 삼성디스플레이 5, BOE 29%, Hannstar 29%, Tianma 25% 등이다. 주가추이 LG디스플레이의 13% 상승이 가장 눈에 띈다. 패널가격안정화 및 OLED수익성회복으로 16년 1분기를 바닥으로 한 실적 상승에 대한 기대감이 높아지고 있는 것으로 파악한다. 비아트론도 17% 상승했는데 BOE, Visionox, Everdisplay 등 중화권 패널업체들의 AMOLED투자소식이 전해지며 수주기대감이 올라갔기 때문이다. 해외에서 는 Sharp의 주가하락이 눈에 띈다. 4분기 실적 악화와 더불어 우발채무 등의 이슈로 인한 대만 홍하이그룹의 인 수 협상 장기화가 원인으로 파악된다. 주요 뉴스 애플 아이폰의 플렉서블 AMOLED채용에 관한 구체적 소식이 3월 한 달을 장식했다. 그리고 삼성디스플레이와 LG디스플레이의 플렉서블 AMOLED 사업강화와 자동차 등 신규 수요처 개척에 관한 내용도 주목할 만하다. Contents 1. 패널가격 2. 업체별 실적 3. 주가흐름 및 수급 4. 주요뉴스모음

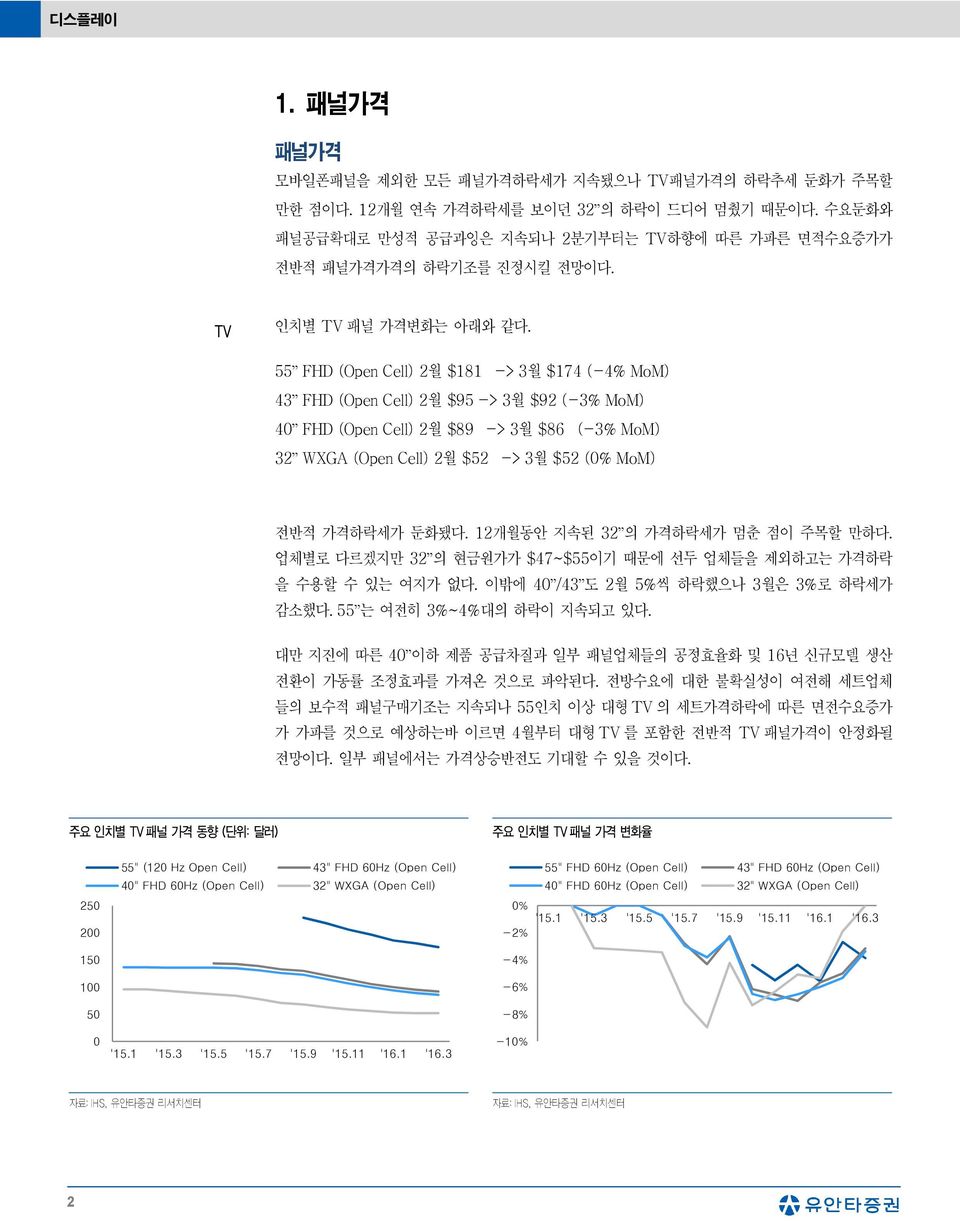

디스플레이 1. 패널가격 패널가격 모바일폰패널을 제외한 모든 패널가격하락세가 지속됐으나 TV패널가격의 하락추세 둔화가 주목할 만한 점이다. 12개월 연속 가격하락세를 보이던 32 의 하락이 드디어 멈췄기 때문이다. 수요둔화와 패널공급확대로 만성적 공급과잉은 지속되나 2분기부터는 TV하향에 따른 가파른 면적수요증가가 전반적 패널가격가격의 하락기조를 진정시킬 전망이다. TV 인치별 TV 패널 가격변화는 아래와 같다. 55 FHD (Open Cell) 2월 $181 -> 3월 $174 (-4% MoM) 43 FHD (Open Cell) 2월 $95 -> 3월 $92 (-3% MoM) 4 FHD (Open Cell) 2월 $89 -> 3월 $86 (-3% MoM) 32 WXGA (Open Cell) 2월 $52 -> 3월 $52 ( MoM) 전반적 가격하락세가 둔화됐다. 12개월동안 지속된 32 의 가격하락세가 멈춘 점이 주목할 만하다. 업체별로 다르겠지만 32 의 현금원가가 $47~$55이기 때문에 선두 업체들을 제외하고는 가격하락 을 수용할 수 있는 여지가 없다. 이밖에 4 /43 도 2월 5%씩 하락했으나 3월은 3%로 하락세가 감소했다. 55 는 여전히 3%~4%대의 하락이 지속되고 있다. 대만 지진에 따른 4 이하 제품 공급차질과 일부 패널업체들의 공정효율화 및 16년 신규모델 생산 전환이 가동률 조정효과를 가져온 것으로 파악된다. 전방수요에 대한 불확실성이 여전해 세트업체 들의 보수적 패널구매기조는 지속되나 55인치 이상 대형 TV 의 세트가격하락에 따른 면전수요증가 가 가파를 것으로 예상하는바 이르면 4월부터 대형 TV 를 포함한 전반적 TV 패널가격이 안정화될 전망이다. 일부 패널에서는 가격상승반전도 기대할 수 있을 것이다. 주요 인치별 TV 패널 가격 동향 (단위: 달러) 주요 인치별 TV 패널 가격 변화율 25 2 15 1 5 55" (12 Hz Open Cell) 43" FHD 6Hz (Open Cell) 4" FHD 6Hz (Open Cell) 32" WXGA (Open Cell) -2% -4% -6% -8% -1 55" FHD 6Hz (Open Cell) 43" FHD 6Hz (Open Cell) 4" FHD 6Hz (Open Cell) 32" WXGA (Open Cell) 2

Sector Report 모니터 인치별 모니터패널 가격변화는 아래와 같다. 27 FHD 2월 $111 -> 3월 $18 (-3% MoM) 21.5 FHD 2월 $47.8 -> 3월 $47. (-2% MoM) 19.5 HD+ 2월 $38. -> 3월 $37.7 (-1% MoM) 15년 4분기부터 안정된 가격하락세가 지속되는 모습이다. 만성적 PC 수요 역성장 가격하락의 주 요인이다. 대만의 지진 피해는 6세대 생산시설에 집중됐으므로 IT 패널수급상황에 충분히 긍정적 으로 작용할 수 있으나 수요 역성장이 이를 반감시키는 상황이다. 모니터 패널도 전반적 대면적화 전략을 진행하고 있으나 TV 패널수요를 잠식할 가능성이 있어 TV 패널과 같은 적극적 면적확대는 제한적이다. 이에 따라 일부 선두업체들이 IT 패널 생산시설을 TV 패널로 전환하는 움직임이 파악 되는바 2분기 모니터패널 가격하락부담도 줄어들 것으로 예상한다. 만약 TV 세트가격 하락으로 TV 수요가 4인치 이상으로 넘어가는 상황이 심화될 경우는 4인치 이하 TV 패널을 생산하던 5/6세대 Fab 에 유휴 Capa 가 발생할 수 있다는 점은 모니터패널 공급을 오히려 증가시킬 수 있는 위험요소로 작용할 수 있을 것이다. 주요 인치별 모니터패널 가격 동향 (단위: 달러) 주요 인치별 모니터패널 가격 변화율 27" FHD 16:9 21.5" FHD 16:9 19.5" HD+ 16:9 27" FHD 16:9 21.5" FHD 16:9 19.5" HD+ 16:9 16 14 12 1 8 6 4 2-2% -4% -6% -8% -1-12% -14% -16% 3

디스플레이 NB 인치별 노트북패널 가격변화는 아래와 같다. 15.6 FHD 2월 $27. -> 3월 $26.7 (-1% MoM) 14 FHD 2월 $27.3 -> 3월 $27. (-1% MoM) 13.3 HD+ 2월 $31.7 -> 3월 $31.3 (-1% MoM) 모니터패널과 마찬가지다. 전방PC수요 약세에 따른 공급과잉상황이 지속되고 있다. 특히 작년 연말 쇼핑시즌에 대비해 패널구매를 많이 한 세트업체들의 재고가 여전히 높은 수준으로 남아있어 최소 1~2개월간은 재고축적 수요가 낮을 것으로 예상함에 따라 가격하락세 또한 지속될 전망이다. 주요 인치별 노트북패널 가격 동향 (단위: 달러) 주요 인치별 노트북패널 가격 변화율 15.6" HD (Flat) 14" HD (Flat) 13.3" HD (Slim) 45 4 35 3 25 15.6" HD (Flat) 14" HD (Flat) 13.3" HD (Slim) -2% -4% -6% -8% 2-1 4

Sector Report 태블릿 인치별 태블릿패널 가격변화는 아래와 같다. 1.1 FHD 2월 $28.7 -> 3월 $28.7 ( MoM) 7 FHD 2월 $17.7 -> 3월 $17.7 ( MoM) 주요 인치별 태블릿패널 가격 동향 (단위: 달러) 1.1" HD IPS/FFS 7" HD IPS/FFS 주요 인치별 태불랏패널 가격 변화율 1.1" HD IPS/FFS 7" HD IPS/FFS 33 31 29 27 25 23 21 19 17 15 2% 1% -1% -2% -3% -4% -5% -6% 모바일폰 인치별 모바일폰패널 가격변화는 아래와 같다. 5 FHD LTPS 2월 $13.4 -> 3월 $13.2 (-2% MoM) 5 QHD a-si 2월 $8.9 -> 3월 $8.9 ( MoM) 4 WVGA a-si 2월 $3.3 -> 3월 $3.3 ( MoM) 저해상도/소형패널의 Cell가격 상승세는 지속됐다. 다면 완성패널 모듈가격은 안정적인 모습이다. 가파른 업체들의 이탈로 공급증가가 제한된 가운데 패널업체들의 가격인상 구실은 갖췄으나 전반적 성장둔화와 맞물리는 중저가 스마트폰 시장확대 추세에 따라 세트업체들이 가격인상을 수용하지 않 는 것으로 파악된다. 이 추세는 2분기에도 지속되며 5인치 이상 고급패널의 가격하락추세를 견인할 것으로 예상한다. 주요 인치별 모바일패널 가격 동향 (단위: 달러) 5" FHD LTPS 5" QHD a-si 4" WVGA a-si 25 2 15 1 주요 인치별 모바일패널 가격 변화율 5" FHD LTPS 5" QHD a-si 4" WVGA a-si 4% 2% -2% -4% 5-6% -8% -1 5

디스플레이 출하량 모든 패널이 전월대비 역성장했다. 전년동월대비 성장한 것은 태블릿패널이 유일하다. 만성적 수요 둔화속에 PC 시장 역성장추세가 심화되며 모니터와 노트북패널 출하량이 전년동월대비 각각 15%/25% 역성장한 점이 눈에 띈다. 1. TV패널은 1월 2,1만대 -> 2월 1,84만대로 전월대비 8.5%, 전년동월대비 8. 역성장했 다. 2. 모니터패널은 1월 1,2만대 -> 2월 96만대로 전월대비 5.9%, 전년동월대비 15. 역성장 했다. 3. 노트북패널은 1월 1,18만대 -> 2월 1,17만대로 전월대비.8%, 전년동월대비 24.5% 역성 장했다. 4. 태블릿패널은 1월 65만대 -> 2월 58만대로 전월대비 1.8% 역성장했고, 전년동월대비 13.7% 성장했다. TV 패널 출하량 추이 (단위: 백만대) TV % MoM % YoY 모니터패널 출하량 추이 (단위: 백만대) MNT % MoM % YoY 3 25 2 15 1 5 23.9 24.6 22.3 22.3 23 22.8 22.6 22.8 22.4 23.323.5 2 2.1 18.4 25% 2 15% 1 5% -5% -1-15% 14 12 1 8 6 4 2 12.9 12.3 11.3 1.8 11.311.6 11.9 12.1 11.5 11.912.1 1.5 1.2 9.6 2 15% 1 5% -5% -1-15% -2 '15.1 '15.3 '15.5 '15.7 '15.9 '15.11 '16.1-2 '15.1 '15.3 '15.5 '15.7 '15.9 '15.11 '16.1-25% 노트북패널 출하량 추이 (단위: 백만대) NB % MoM % YoY 태블릿패널 출하량 추이 (단위: 백만대) Tablet % MoM % YoY 18 16 14 12 1 8 6 4 2 16.7 15.5 15.516.4 15.9 16. 13.7 14.1 14.5 15. 14.3 12 11.811.7 '15.1 '15.3 '15.5 '15.7 '15.9 '15.11 '16.1 3 2 1-1 -2-3 1 9 8 7 6 5 4 3 2 1 8.7 8.6 8.2 7.4 7.4 6.3 5.9 5.6 5.9 6.5 6.5 5.8 5.1 5.4 '15.1 '15.3 '15.5 '15.7 '15.9 '15.11 '16.1 4 3 2 1-1 -2-3 -4 6

Sector Report 2. 업체별 실적 글로벌 LCD패널 시장규모는 1월 48억달러 -> 2월 43억달러로 전월대비 11%, 전년동월대비 29% 감소했다. 전체 LCD패널출하량 1월 4,86만대 -> 2월 4,55만대로 전월대비 6., 전년 동월대비 12% 역성장한 점을 고려하면 평균패널가격이 MoM 5%/ YoY 17% 하락한 것을 추정할 수 있다. 글로벌 LCD 패널 월별 시장 규모 (단위: 십억달러) ALL % MoM % YoY 글로벌 LCD 패널 분기별 시장 규모 (단위: 십억달러) ALL % QoQ % YoY 8. 7. 6. 5. 4. 3. 2. 1. 7.1 7.1 6.9 6.6 6.5 6. 6.3 6.4 5.9 6.1 6.2 5.6 4.8 4.3 3 2 1-1 -2-3 25 2 15 1 5 21 22 22 24 2 19 19 18 1 5% -5% -1-15% -2. '15.1 '15.3 '15.5 '15.7 '15.9 '15.11 '16.1-4 1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15-25% 7

디스플레이 9.6인치 이상 대형패널 대형패널시장은 1월 4억달러 -> 2월 36억달러로 전월대비 9.5% 역성장했다. LG디스플레이만이 전월대비 소폭 매출이 상승했다. 대만업체들의 부진이 특징적인데 AUO와 Innolux는 전월대비 15%/21% 역성장했다. 7세대 생산능력을 주력으로 활용함에 따라 IT패널 및 4인치이하 TV패널 의 업황부진에 직격탄을 맞은 것으로 보인다. 샤프는 MoM 25% 하락해 최대 매출 하락폭을 보여 줬다. 경영상황 악화로 인한 제한된 투자로 진화하는 기술트렌드에 뒤쳐졌기 때문으로 해석한다. 주요 업체 9.6 이상 대형패널 월별 매출액 (단위: 백만달러) 주요 업체 9.6 이상 대형패널 월별 시장점유율 6, 5, 4, 3, 2, 1, AUO BOE CSOT Innolux LGD SDC Sharp Others % MoM 3.5% 5. -1.7% -5.7% -8.9% 1 5%.1% -8.1% -9.5% -5% -14. -1-15% '15.5 '15.7 '15.9 '15.11 '16.1 AUO BOE CSOT Innolux LGD SDC Sharp Others 1 8 23% 2 23% 21% 21% 2 2 17% 18% 18% 6 25% 27% 25% 28% 27% 28% 28% 28% 28% 31% 4 17% 17% 17% 15% 16% 17% 14% 16% 15% 13% 2 5% 6% 6% 6% 6% 7% 8% 9% 1 1 17% 17% 15% 16% 16% 16% 16% 15% 16% 15% '15.5 '15.7 '15.9 '15.11 '16.1 주요 업체 3 개월 매출액 추이 전월대비 증가 전월대비 하락 업체명 12월 1월 2월 증감율 업체명 12월 1월 2월 증감율 LG디스플레이 1,33 1,13 1,115 1.1% AUO 77 649 552-14.9% Innolux 738 578 458-2.8% Sharp 24 194 145-25.3% 8

Sector Report 9.6 인치 이상 대형패널 업체별 매출액 상세 (단위: 백만달러) Large '15.3 '15.4 '15.5 '15.6 '15.7 '15.8 '15.9 '15.1 '15.11 '15.12 '16.1 '16.2 AUO 922 892 782 838 854 82 782 77 649 552 BOE 295 311 322 324 351 367 41 418 388 358 CEC-Panda 46 53 62 51 53 37 39 48 26 18 CSOT 174 182 188 29 219 229 228 245 222 21 CPT 19 22 13 24 36 8 32 24 22 12 HannStar 7 2 9 14 8 9 7 9 6 3 Hydis Infovision 16 21 19 18 34 17 13 14 9 7 Innolux 939 92 868 783 873 83 717 738 578 458 JDI 11 11 13 12 13 12 12 11 8 8 LGD 1,389 1,39 1,274 1,49 1,511 1,395 1,417 1,33 1,13 1,115 Panasonic 66 62 55 5 57 34 54 48 43 41 SDC 1,275 1,36 1,168 1,17 1,183 984 998 787 699 656 Sharp 288 25 269 3 29 269 31 24 194 145 Tianma 9 8 8 8 7 7 6 6 6 4 4Others 14 14 16 16 16 14 14 14 13 13 Total 5,47 5,156 5,66 5,244 5,55 5,14 5,21 4,612 3,966 3,591 % MoM -5.7% -1.7% 3.5% 5. -8.9%.1% -8.1% -14. -9.5% 9

디스플레이 9.6인치이하 중소형패널 중소형패널시장은 1월 8.4억달러 -> 2월 6.9억달러로 전월대비 17.9% 역성장했다. 모든 업체의 매출이 역성장했다. 2월은 스마트폰 신제품 공백에 따른 계절적 비수기기 때문이다. 주요 매출하락 업체는 삼성디스플레이 5, BOE 29%, Hannstar 29%, Tianma 25% 등이다. 삼성디스플레이는 L4~L6 Fab을 매각해 중소형LCD사업을 축소하고 있으며 중국 패널업체들은 1)스마트폰시장 성장 둔화, 2)LTPS LCD 패널가격하락, 3)세트업체들의 AMOLED 패널채용증가로 영업둔화에 직면한 것으로 파악된다. 주요 업체 9.6 이하 중소형패널 월별 매출액 (단위: 백만달러) 1,5 1, 5 AUO BOE CPT HannStar Infovision Innolux LGD SDC Tianma % MoM 6.1% -2.3% 1.9% 54.7% 2.6% -14.4% 6 4 2-15.4% -2-18.8% -17.9% '15.1 '15.3 '15.5 '15.7 '15.9 '15.11 '16.1-4 주요 업체 9.6 이하 중소형패널 월별 시장점유율 AUO BOE CPT HannStar Infovision Innolux LGD SDC Tianma 1 8 6 4 2 58%59%53%51% 68%7 66%57%53%56% 7% 9% 9% 8% 5% 9% 8% 9% 1 4% 4% 6% 6% 5% 7% 6% 7% 8% 9% 9% '15.1 '15.3 '15.5 '15.7 '15.9 '15.11 '16.1 주요 업체 3 개월 매출액 추이 전월대비 증가 전월대비 하락 업체명 12월 1월 2월 증감율 업체명 12월 1월 2월 증감율 삼성디스플레이 5 4 2-5. 증가업체 없음 BOE 56 51 36-29.4% Hannstar 24 28 2-28.6% Tianma 51 65 49-24.6% 1

Sector Report 9.6 인치 미만 중소형패널 업체별 매출액 상세 (단위: 백만달러) Small/Medium '15.3 '15.4 '15.5 '15.6 '15.7 '15.8 '15.9 '15.1 '15.11 '15.12 '16.1 '16.2 AUO 89 92 82 92 94 88 85 78 73 62 BOE 7 1 75 69 68 53 48 56 51 36 CPT 36 35 34 4 39 41 37 33 34 27 HannStar 27 26 28 27 25 27 25 24 28 2 Infovision 82 59 58 68 56 46 62 64 57 52 Innolux 72 69 68 64 72 72 59 61 49 38 LGD 599 655 467 462 951 1, 76 562 441 384 SDC 18 27 28 25 45 38 28 5 4 2 Tianma 48 42 41 51 39 6 53 51 65 49 Total 1,41 1,15 881 898 1,389 1,425 1,157 979 838 688 % MoM 6.1% -2.3% 1.9% 54.7% 2.6% -18.8% -15.4% -14.4% -17.9% 11

디스플레이 Peer Group 실적전망 및 Valuation Peer Group 실적전망 및 Valuation (단위: 십억원, 백만달러, %, 배) 매출액 영업이익 순이익 OPM(%) ROE(%) PER PBR LG 디스플레이 213 27,33 1,163 426 4.3 4.1 23.6.9 214 26,456 1,357 94 5.1 8.2 12..9 215E 28,512 1,626 1,22 5.9 8.1 8.3.6 216E 28,463 45 287 1.6 2.2 34.7.8 AUO 213 14,25 279 141 2. 2.7 21.2.6 214 13,466 731 582 5.4 1.2 8.9.9 215E 11,43 583 399 5.3 6.3 6.6.4 216E 9,446 143 91 1.5 (2.) 15..4 Innolux 213 14,239 517 172 3.6 2.8 19.9.5 214 14,142 929 715 6.6 1.3 6.7.7 215E 11,28 815 554 7.4 7.8 5.4.4 216E 9,867 326 24 3.3 3.3 12..4 Sharp 213 29,996-1,77-6,6 (5.9) (145.3). 2.5 214 29,229 1,84 115 3.7 7.2 38.8 2.7 215E 21,679-16 -635 (.1) (51.2). 1.5 216E 21,346 329-58 1.5 (5.3). 1.7 JDI 213 5,535 22 47.4... 214 6,137 276 339 4.5 12.9 5.3 1.1 215E 8,932 276 143 3.1 4.3 12.2.5 216E 9,793 355 26 3.6 6. 8.1.5 BOE 213 5,464 431 383 7.9 8.7 8.8.7 214 5,956 4 416 6.7 4.9 24.6 1. 215E 7,71 535 395 7. 3.2 41.3 1.3 216E 8,576 729 451 8.5 3.5 37.1 1.3 Tianma 213 1,356 54 17 4. 33.6 12.6 2.6 214 1,511 57 99 3.8 11.5 26.9 2.7 215E 1,79 32 91 1.9 6.7 4.8 2.7 216E 2,73 87 14 4.2 9.6 26.5 2.5 국내외 Peer 213 13,95 1-761 2. (11.7) 1.8 1. Group 214 13,842 691 453 4.5 8.2 15.4 1.2 7개사 평균 215E 12,845 556 288 3.8 (1.8) 14.3 1. 216E 12,618 356 24 3.1 2.2 15.4.9 자료: Bloomberg, 유안타증권 리서치센터 12

Sector Report 3. 주가추이 LG디스플레이의 13% 상승이 가장 눈에 띈다. 패널가격안정화 및 OLED수익성회복으로 16년 1분 기를 바닥으로 실적의 상승 반전쪽에 기대감이 높아지고 있는 것으로 파악한다. 비아트론 상승률이 17%로 당사 커버리지중 가장 높았다. BOE, Visionox, Everdisplay 등 중화권 패널업체들의 AMOLED투자소식이 전해지며 수주기대감이 올라갔기 때문이다. 해외에서는 Sharp의 주가하락이 눈에 띈다. 4분기 실적 악화와 더불어 우발채무 등의 이슈로 인한 대만 홍하이그룹의 인수 협상 장 기화가 원인으로 파악된다. 디스플레이 커버리지 주가 수익률 (16/2/23~16/3/22) 글로벌 디스플레이 업체별 주가 수익률 (16/2/23~16/3/22) 2 1-1 13% 2% -3% -3% 17% 12% 3 2 1-1 -2-3 -4 13% 14% 19% 4% -28% -2% -5% Tianma BOE SHARP JDI Innolux AUO LG디스플레이 실리콘웍스 비아트론 AP시스템 주성엔지니어링 에스에프에이 LG디스플레이 자료: Bloomberg, 유안타증권 리서치센터 자료: Bloomberg, 유안타증권 리서치센터 디스플레이 커버리지 주체별 수급 (16/2/23~16/3/22) 주요 지수 추이 (16/2/23~16/3/22) (십억원) 14 12 1 8 6 4 2-2 -4-6 115 13 LG디스플레이 -35 33 에스에프에이 -1 4 주성엔지니어링 9 12 15 1 AP시스템 기관 누적 순매수 외국인 누적 순매수 비아트론 15-17 실리콘웍스 1 4% KOSPI 2 5% 5% 가권 가권전기전자 6% TOPIX 8% TOPIX 전기전자 선전A주 1% CSI 3 전기전자 자료: Dataguide, 유안타증권 리서치센터 자료: Bloomberg, 유안타증권 리서치센터 13

디스플레이 4. 주요 뉴스 모음 국내업체 제목 날짜 출처 Headline Summary 215-3-1 한국경제 215-3-5 베타뉴스 215-3-7 메트로 215-3-13 전자신문 조선비즈 215-3-15 전자신문 215-3-17 디지털데일리 215-3-18 아이뉴스24 한국경제 215-3-22 아이뉴스24 자료: 유안타증권 리서치센터 LG 디스플레이, 유럽차에 벤츠, 아우디, 폭스바겐과 합의 차량정보 화면, 계기판에 적용 OLED 패널 공급 LCD 보다 가볍고 화질 좋아,,,빠르면 내년 말 양산 시작 1조 84억원을 투자해 경기 파주시에 짓고있는 세계 최 대규모 OLED 패널 생산공장, 자동차용 패널시장 공략의 메카가 될 전망 (218년 상반기부터 가동 계획) 삼성전자, 아이폰7s 용 OLED 삼성전자, 애플이 차기 아이폰에 탑재할 것으로 예상되는 OLED 수주를 위해 디스플레이 증산 예정 탑재 위해 생산 라인 강화 생산설비의 공급을 완료하면 모바일용 플렉서블 OLED 생산하는 삼성디스플레이의 A3라인이 기존보다 2배 이상 생 산능력을 강화할 것 A3라인의 가동 시점은 내년 초가 유력 삼성디스플레이, OLED 에 대한 투자 확대 통한 시장 장악력 강화에 적극적 삼성, 스마트워치-플렉시블 충남 아산 A3공장에 플렉시블 OLED 패널 생산라인 증설 삼성엔지니어링과 715억원 규모 설비구축 계약 체결 OLED 로 디스플레이 최강자 장비업체와도 43억원대 신규 장비 도입 계약 체결...연내 추가 투자 가능성도 제기 노린다 LCD 패널 시장은 중국이 시장을 잠식해 가고 있기 때문에 삼성디스플레이도 LCD 보다 상대적으로 고부가가치인 OLED 시장 집중 삼성-LG 디스플레이, 1분기 액정표시장치(LCD) 거래 가격 지속적 하락 삼성디스플레이와 LG 디스플레이 올 1분기 LCD 사업 적자 기록 전망 사업 적자폭 커진다 2분기 기점으로 LCD 가격 하락폭 둔화 예측..적자폭 줄어들 수 있지만 OLED 사업이 전체 실적 좌우 전망 독일 프랑크푸르트 '조명 및 건축박람회 216' 개최 삼성전자는 LED 조명, LG 디 삼성전자, 조명과 IoT 결합한 스마트 LED 조명 전시 : LED 조명과 센서-소프트웨어 결합해 각종 정보 유무선 통신 스플레이는 OLED 조명으로 전달 가능 유럽 조명시장 공략 LG 디스플레이, 디자인 자유로운 OLED 조명으로 승부 : 플렉시블-투명선반형-거울형-모듈형 등의 OLED 조명 AMOLED 시장, 스마트폰 덕에 올해 2 커져 올해 AMOLED 패널 생산량, 작년대비 19.1% 증가 예상 스마트폰이나 태블릿 PC 에 주로 쓰이는 중소형 디스플레이 수요가 급증할 것으로 예상되기 때문 AMOLED, 기존 LCD 에 비해 얇고 가볍고 화질이 선명 구부릴 수 있어 다양한 디자인 설계 가능 세계최초 5세대 조명용 OLED 라인, 월 1만 5장 규모로 세계 최대 생산규모 LG 디스플레이, 구미에 5세대 OLED 조명, 유기물의 자체 발광 특성을 활용한 기술로 기존 조명 대비 전력 소모와 발열이 적고, 환경친화적 OLED 조명 신규라인 투자 투명과 플렉시블 구현으로 디자인에 대한 자유도가 높아 조명의 활용도를 극대화 다양한 분야의 시장 창출 가능 OLED 조명, 최근 차량 전장사업이 부각 차량용 디스플레이와 함께 토털솔루션 제공으로 신규고객 및 고부가가치 삼성디스플레이, 중국 애플 ' 삼성디스플레이, 중국의 애플 '샤오미'에 유기발광다이오드(OLED) 디스플레이 공급 샤오미'도 잡았다 삼성전자, 샤오미, 화웨이, 비보 등 약 11개의 주요스마트폰 제조업체에 OLED 디스플레이를 공급, 관련 시장 선점 인도, 자본력 앞세워 LCD 사업에 본격 진출 인도의 자원-에너지 기업인 베단타그룹, 지난달 디스플레이 회사 설립 및 1억달러(약 12조원) 투자해 인도 최초 LCD 시장 인도 공습 주의보 의 LCD 공장 짓기로 함 중국이나 대만의 업체를 인수합병하는 방식으로 단기간에 경쟁력 확보 가능성 높음. 공급과잉 오는 218년까지 지속 예상 올해가 생산라인 구조조정 적기 LG 디스플레이의 6세대 라인은 LTPS-OLED 양산을 위한 생산라인으로 개조될 것으로 예상, 일부 Capa 가 OLED IHS 삼성-LG 디스플레이, TV 용으로 전환되는 것으로 구조조정이 진행 올해 생산라인 구조조정 전망 삼성디스플레이는 기존의 주류를 차지하고 있던 비정질 실리콘 Capa 는 7,8세대만 남겨놓고, 8세대 일부는 OLED TV 생산이 확정되면 OLED TV 용으로 전환 예상 향후 2~3년 안에 한국의 패널 업체의 체질 개선 이뤄질 것으로 판단 14

Sector Report 해외업체 제목 날짜 출처 Headline Summary 대만 LCD 기업, TV 용 수요부진과 가격경쟁에 따른 수익성 하락으로 고전 215-2-23 전자신문 대만 LCD 기업, 수익성 하락 LCD 세계 3위 이노룩스와 4위 AU 옵트로닉스(AUO), 지난 4분기 실적 적자 기록. 각각 8분기, 11분기만의 적자 으로 고전 브라질 하계 올림픽 특수로 TV 수요 늘 것으로 예상하지만 시장 전망은 회의적 차세대 제품 개발 등에서 부진 두드 러지면서 실적 부진 장기화 우려 JDI, 미쓰비시화학 등 디스플레이 패널-소재업체, 차세대 디스플레이인 OLED 투자를 확대하며, 애플 아이폰 OLED 패널 채택을 기회로 보고 움직이기 시작 215-2-24 전자신문 일본 디스플레이 패널-소재 JDI, 연구개발비 약 3억엔 투자, 공장 OLED 패널 시제품 라인 확충. 218년 양산 체제 갖춘다. JDI 는 미국 애플 업체 OLED 권토중래한다 수출이 매출의 약 4를 차지 파나소닉과 소니 OLED 패널사업을 통합한 JOLED 도 올 봄 약 2억엔 투자해 시험라인 가동, 218년 양산 목표. IHS, OLED 패널 시장은 스마트폰 전용이 견인하고 22년에는 214년 대비 3.7배인 324억달러로 확대 예상 215-3-2 베타뉴스 3월 공개 예상되는 새 4인치 아이폰 '아이폰 se'효과로 올해 2분기 아이폰 출하량이 투자자 예상 웃돌 것이란 전망 아이폰, 2분기에 45만대 출 1분기 2만대로 예측된 아이폰 se 생산대수가 2분기에는 2배인 4만대가 될 것으로 예상올 한해 아이폰 se 의 하될듯 "4인치 아이폰 효과" 생산대수는 15만대가 넘어설 것으로 전망 아이티투데이 韓 위협하는 中 BOE, 플렉 BOE, 청두 플렉시블 AMOLED 라인에 4조원 추가 투입 주요 중소형 플렉시블 AMOLED 패널 생산 계획 시블 AMOLED 에 9조원 중국산 반도체-디스플레이 기술 제고 노력이 막강한 자금을 배후로 가속화 216-3-3 베타뉴스 디지털데일리 애플, 아이폰7s 에 OLED 디 애플, 가을 출시 아이폰7s 부터 OLED 디스플레이 탑재할 것이라는 전망 제기..이는 당초 예상을 1년 앞당긴 것. 스플레이 탑재할 듯 "당초 OLED 공급업체로는 삼성전자와 LG 디스플레이가 물망에 오른 상태. 예정보다 1년 빨라" OLED 디스플레이는 현재 애플이 채택하고 있는 액정 디스플레이보다 색감이 풍부하고 효율이 높다. 패널 재고 문제가 현실로 디 LCD 업계의 재고 조정 및 지속적인 수요 감소로 인해 TV 와 IT 디스플레이 가격의 하락세가 지속 스플레이 업계 수익성 타격 국제 환율 문제와 신흥국의 수요 둔화로 215년 전 세계 TV 디스플레이 수요 부진 IHS, "지난해부터 쌓인 패널 재고가 올해로 이월되면서 216년초 TV 패널 수요 계속해서 위태롭게 흔들릴 전망". 216-3-13 디지털데일리 216-3-17 베타뉴스 대형 LCD 패널 시장 BOE 만 215년 4분기, 출하량 기준 전년동기대비 BOE 만 4.1% 성장, 삼성디스플레이(-22.2%), 이노룩스(-16.7%), 나홀로 성장 LG 디스플레이(-11.7%), AUO(-6.8%) 순으로 역성장 정부의 전폭적인 지원을 등에 업고 라인 증설과 패널 생산량을 지속적으로 늘려온 중국 제외, 한국, 대만 업계 고전 일본 JDI, 액정 생산라인 올해 안으로 아이치현 소재 공장과 치바현 소재 공장의 일부 라인 중지 계획 중국 내 3곳의 조립 공장도 1개소로 줄인다 "생산효율 높여 한국 집약 예정 업체와 경쟁" 생산 효율이 높은 대형 기판에 대응해 최신 설비의 가동률을 높이려는 의도 자료: 유안타증권 리서치센터 15

디스플레이 PER Band chart (천원) 1,4 1,2 1, 8 6 4 2 Price(adj.) 7. x 16.9 x 26.9 x 36.8 x 46.8 x 8.19.11.111.112.113.114.115.116.117.118.119.1 PBR Band chart (천원) 8 7 6 5 4 3 2 1 Price(adj.).6 x 1. x 1.3 x 1.6 x 1.9 x 8.19.11.111.112.1 13.114.115.116.117.118.119.1 LG 디스플레이 (3422) 투자등급 및 목표주가 추이 (원) 날짜 투자의견 목표주가 주가 4, 목표주가 216-3-23 BUY 3, 35, 216-2-24 BUY 3, 3, 216-2-19 BUY 3, 25, 216-2-15 BUY 3, 2, 216-1-28 BUY 3, 15, 216-1-27 BUY 3, 1, 216-1-13 BUY 3, 5, 216-1-4 BUY 3, 215-11-23 BUY 3, 14.3 14.9 15.3 15.9 16.3 215-11-3 BUY 3, 자료: 유안타증권 구분 투자의견 비율(%) Strong Buy(매수) 1.7 Buy(매수) 8.9 Hold(중립) 17.3 Sell(비중축소). 합계 1. 주: 기준일 216-3-17 해외 계열회사 등이 작성하거나 공표한 리포트는 투자등급 비율 산정시 제외 이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며 타인의 부당한 압력이나 간섭 없이 작성되었음을 확인함. (작성자: 이상언) 당사는 자료공표일 현재 동 종목 발행주식을 1%이상 보유하고 있지 않습니다. 당사는 자료공표일 현재 해당 기업과 관련하여 특별한 이해관계가 없습니다. 당사는 동 자료를 전문투자자 및 제 3자에게 사전 제공한 사실이 없습니다. 동 자료의 금융투자분석사와 배우자는 자료공표일 현재 대상법인의 주식관련 금융투자상품 및 권리를 보유하고 있지 않습니다. 종목 투자등급 (Guide Line): 투자기간 6~12개월, 절대수익률 기준 투자등급 4단계(Strong Buy, Buy, Hold, Sell)로 구분한다 Strong Buy: 3이상 Buy: 1이상, Hold: -1~1, Sell: -1이하로 구분 업종 투자등급 Guide Line: 투자기간 6~12개월, 시가총액 대비 업종 비중 기준의 투자등급 3단계(Overweight, Neutral, Underweight)로 구분 214년 2월21일부터 당사 투자등급이 기존 3단계 + 2단계에서 4단계로 변경 본 자료는 투자자의 투자를 권유할 목적으로 작성된 것이 아니라, 투자자의 투자판단에 참고가 되는 정보제공을 목적으로 작성된 참고 자료입니다. 본 자료는 금융투자분석사가 신뢰할만 하다고 판단되는 자료와 정보에 의거하여 만들어진 것이지만, 당사와 금융투자분석사가 그 정확성이나 완전성을 보장할 수는 없습니다. 따라서, 본 자료를 참고한 투자자의 투자의사결정 은 전적으로 투자자 자신의 판단과 책임하에 이루어져야 하며, 당사는 본 자료의 내용에 의거하여 행해진 일체의 투자행위 결과에 대하여 어떠한 책임도 지지 않습니다. 또한, 본 자료는 당사 투자자에게만 제공되는 자료로 당사의 동의 없이 본 자료를 무단으로 복제 전송 인용 배포하는 행위는 법으로 금지되어 있습니다. 16