2012년 10월 12일 (금) Headlines 이슈 E-Ground: 대외여건, 점진적 개선 가능성 유효 스페인 구제금융신청 임박 및 미국 고용회복 가능성 최근 주가조정은 단기적 현상 (이상재) 철강 중국 보산강철 11월 가격 동결 (김지환, 강재성) 2 6 기업 LG디스플레이 (034220) - BUY(유지) LCD 패러다임의 변화 (김동원, 이현희) SK브로드밴드 (033630) - BUY(유지) IPTV콘텐츠 강화로 장기 경쟁력 확보! (김미송, 정지민) CJ CGV (079160) - BUY(유지) 베트남이 새로운 희망이다! (한익희, 김영익) 웅진코웨이 (021240) - BUY(유지) 그룹 법정관리 승인과 향후 관전포인트 (이상구, 태윤선) 9 10 11 12

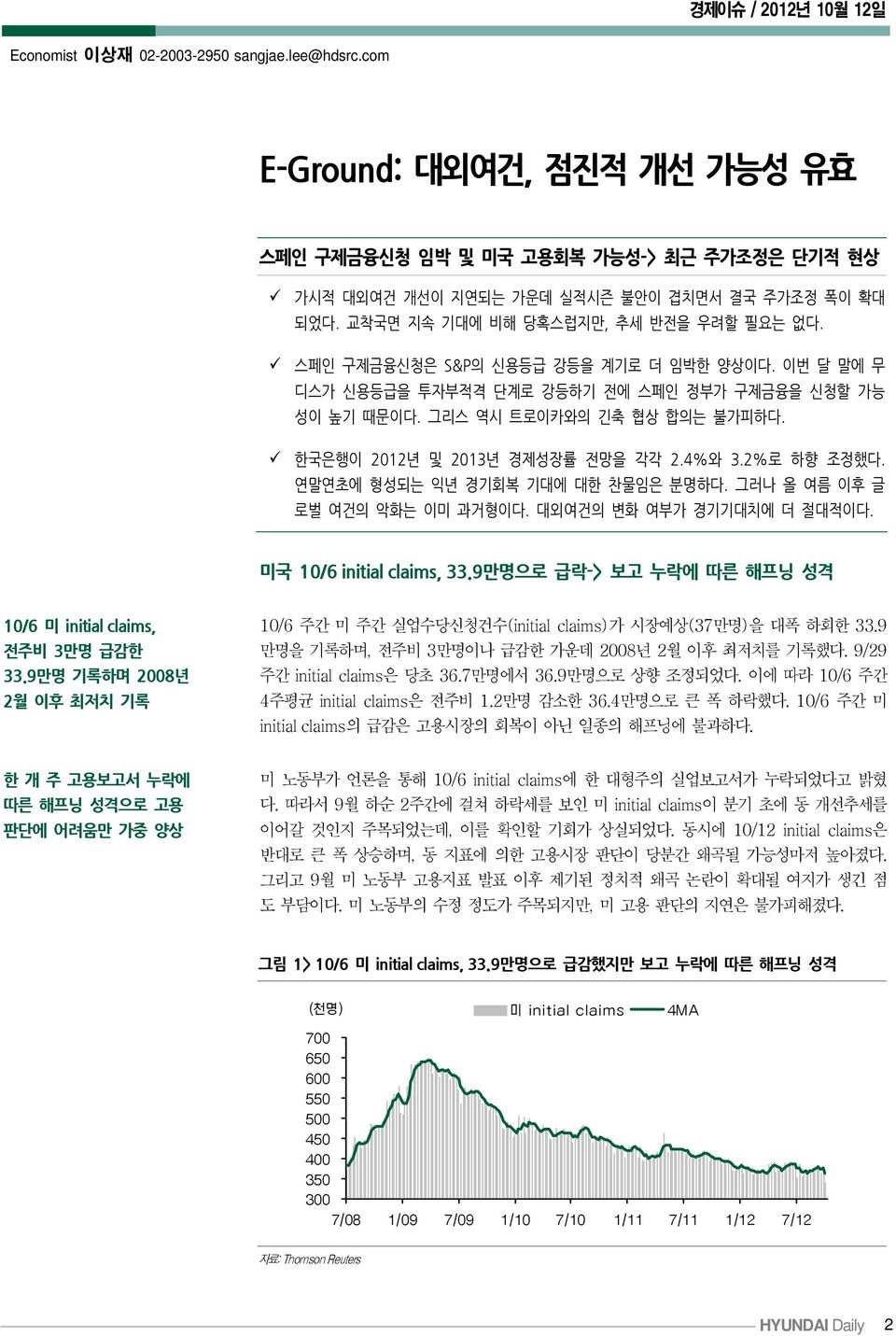

경제이슈 / 2012년 10월 12일 Economist 이상재 02-2003-2950 sangjae.lee@hdsrc.com E-Ground: 대외여건, 점진적 개선 가능성 유효 스페인 구제금융신청 임박 및 미국 고용회복 가능성-> 최근 주가조정은 단기적 현상 가시적 대외여건 개선이 지연되는 가운데 실적시즌 불안이 겹치면서 결국 주가조정 폭이 확대 되었다. 교착국면 지속 기대에 비해 당혹스럽지만, 추세 반전을 우려할 필요는 없다. 스페인 구제금융신청은 S&P의 신용등급 강등을 계기로 더 임박한 양상이다. 이번 달 말에 무 디스가 신용등급을 투자부적격 단계로 강등하기 전에 스페인 정부가 구제금융을 신청할 가능 성이 높기 때문이다. 그리스 역시 트로이카와의 긴축 협상 합의는 불가피하다. 한국은행이 2012년 및 2013년 경제성장률 전망을 각각 2.4%와 3.2%로 하향 조정했다. 연말연초에 형성되는 익년 경기회복 기대에 대한 찬물임은 분명하다. 그러나 올 여름 이후 글 로벌 여건의 악화는 이미 과거형이다. 대외여건의 변화 여부가 경기기대치에 더 절대적이다. 미국 10/6 initial claims, 33.9만명으로 급락-> 보고 누락에 따른 해프닝 성격 10/6 미 initial claims, 전주비 3만명 급감한 33.9만명 기록하며 2008년 2월 이후 최저치 기록 10/6 주간 미 주간 실업수당신청건수(initial claims)가 시장예상(37만명)을 대폭 하회한 33.9 만명을 기록하며, 전주비 3만명이나 급감한 가운데 2008년 2월 이후 최저치를 기록했다. 9/29 주간 initial claims은 당초 36.7만명에서 36.9만명으로 상향 조정되었다. 이에 따라 10/6 주간 4주평균 initial claims은 전주비 1.2만명 감소한 36.4만명으로 큰 폭 하락했다. 10/6 주간 미 initial claims의 급감은 고용시장의 회복이 아닌 일종의 해프닝에 불과하다. 한 개 주 고용보고서 누락에 따른 해프닝 성격으로 고용 판단에 어려움만 가중 양상 미 노동부가 언론을 통해 10/6 initial claims에 한 대형주의 실업보고서가 누락되었다고 밝혔 다. 따라서 9월 하순 2주간에 걸쳐 하락세를 보인 미 initial claims이 분기 초에 동 개선추세를 이어갈 것인지 주목되었는데, 이를 확인할 기회가 상실되었다. 동시에 10/12 initial claims은 반대로 큰 폭 상승하며, 동 지표에 의한 고용시장 판단이 당분간 왜곡될 가능성마저 높아졌다. 그리고 9월 미 노동부 고용지표 발표 이후 제기된 정치적 왜곡 논란이 확대될 여지가 생긴 점 도 부담이다. 미 노동부의 수정 정도가 주목되지만, 미 고용 판단의 지연은 불가피해졌다. 그림 1> 10/6 미 initial claims, 33.9만명으로 급감했지만 보고 누락에 따른 해프닝 성격 자료: Thomson Reuters HYUNDAI Daily 1

E-Ground: 대외여건, 점진적 개선 가능성 유효 / 2012년 10월 12일 미국 8월 수출, 대외여건 악화에 굴복 2개월 연속 감소-> 제조업 경기 부진 불가피 8월 미 무역수지, 전월비 4.1% 악화된 442억달러 적자 기록 미국 8월 무역수지가 대외여건 악화에 따른 수출 감소가 지속되며 2개월 연속 악화되었다. 8월 무역수지는 시장예상(-440억달러)과 유사한 442억달러 적자를 기록하며, 전월보다 17억달러 악화되었다. 이에 따라 지난 5-6월 예상외의 호조세를 보였던 미 무역수지는 7-8월 들어 대 외여건 악화에 따른 무역수지 적자 폭 확대라는 예상된 경로로 복귀했다. 8월 미 수출은 전월비 1.0% 감소한 1,813억달러를 기록하며 2개월 연속 감소했고, 수입은 전월비 0.1% 감소한 2,255억달러를 기록하며 5개월 연속 감소했지만 감소 폭은 8월에 축소되었다. 8월 미 대외거래, 대외여건 악화 따른 수출감소와 내수경기 부진 따른 수입 감소 등 경기부진 반영 8월 미 무역수지 악화는 올 여름 세계경제 위축의 영향이 미국경제로 본격 전이된 결과이다. 유 로존 경기침체로 인한 대외여건 악화가 미국 수출 위축으로 연결된 것이다. 유로존에 이어 중국 경제도 부진한 점을 감안하면, 미국 수출의 위축기조는 당분간 지속될 것이며 10월에 소폭 반 등했던 미 ISM 제조업지수가 재차 중립 아래로 하락할 가능성이 높다. 미 제조업 경기의 회복 은 예정대로 당분간 기대하기 어렵다. 동시에 8월에도 수입 감소세가 이어진 점은 내수경기 역시 부진추세 지속 때문이다. 유로존 위 기 진정으로 9월에 미 가계 소비심리가 개선되었지만, 소비경기 회복으로 연결되기 위해서는 고용회복이 필요하다. 그러나 미 고용시장의 추세적 회복 가능성은 아직 전망 차원이지 가시화 되지는 않았다. 유로존 위기의 확실한 진정과 중국정부의 내수부양 등의 외생적 원군과 아직 남 아 있는 미국 내부 불안요인인 재정절벽의 불안심리 해소가 필요하다. 그림 2> 8월 미 수출, 대외여건 악화로 인해 2개월 연속 감소 그림 3> 9월 제조업 신규수출주문, 개선 불구 추세성 미약 자료: Thomson Reuters 자료: Thomson Reuters 미국 10/5 주간 에너지 재고 및 모기지금리 동향 원유 재고 170만배럴 증가, 휘발유 재고 50만배럴 감소, 정제유 재고 320만배럴 감소 10/5 주간 미 상업용 유류재고가 시장예상(+150만배럴)을 소폭 상회한 전주비 17만배럴 증 가했다. 반면에 휘발유 재고는 전주비 50만배럴 감소했고, 정제유 재고는 전주비 320만배럴 감 소하며 2주 연속 급감했다. 이에 따라 10/5 주간 미 상업용 유류재고는 전주비 180만배럴 감 소한 6억 8,27만배럴을 기록하며, 3주 연속 감소한 가운데 올해 들어 연중 최저치를 기록했다. 동 주간 중 미 가솔린판매가격(regular유 기준)은 전주비 6센트 하락한 3.80달러를 기록하며, 9/27 주간 이래 2주 연속 하락했다. 그러나 7/12 주간의 3.41달러 저점대비로는 여전히 HYUNDAI Daily 2

E-Ground: 대외여건, 점진적 개선 가능성 유효 / 2012년 10월 12일 14.1% 상승한 수준이다. 한편, 10/5 주간 미 30년물 컨포밍 모기지 고정금리는 전주비 3bp 상승한 3.56%, 5년물 모기지 변동금리는 전주비 1bp 싱승한 2.60%를 기록했다. 그림 4> 미 상업용 유류재고 추이 그림 5> 10/5 미 가솔린가격, 3.80달러로 전주비 6센트 하락 자료: EIA 자료: Thomson Reuters 스페인 구제금융신청 및 그리스 긴축협상 등 2대 난제, 점차 해결 가닥 잡히는 양상 스페인, 신용등급 강등 여파로 10월 18-19일 EU 정상회의에서 구제금융신청 가능성 제기 10월 상반월 현재 유로존에 잔존한 당면 불안요인은 두 가지이다. 하나는 스페인 정부가 구제 금융신청을 미루면서 ECB의 전면적 화폐거래라는 확실한 시간벌기 조치가 아직 발동되지 않았 다는 점이고, 다른 하나는 트로이카의 그리스 긴축 실사 과정에서 여전히 협상이 진행되고 있다 는 점이다. 그러나 시간이 경과되면서 두 사안이 결국 해결될 가능성이 높아지고 있다. 스페인 구제금융신청은 전일 S&P의 신용등급 강등으로 인해 10월 18-19일 EU 정상회의에서 스페 인 정부가 구제금융을 신청할 가능성이 제기되고 있고, 그리스에 대해서는 구제금융기간 연장 가능성이 제기되고 있는 것이다. 그림 6> 11일 스페인 CDS 프리미엄, 365bp로 전일비 +6bp 그림 7> 11일 스페인 10y국채금리, 5.76%로 전일비 -4bp 자료: Bloomberg 자료: Bloomberg 그리스 구제금 지급도 현시점에서는 봉합 차원에서 단행 가능성 점증 우리는 이에 대해 근본적으로 유로존 위기를 재발시킬 정도의 파괴력이 있는 것으로 보지도 않 았는데, 최근의 정황은 조만간 해결될 가능성을 시사하고 있다는 판단이다. 유로존 위기가 당장 재발할 것으로 볼 필요는 없는 것이다. 11일 이탈리아의 국채 발행에서 발행금리가 소폭 상승 했지만, 유로존 위기의 안정기조가 훼손될 정도는 아니었다. 이탈리아는 11일 다양한 만기의 HYUNDAI Daily 3

E-Ground: 대외여건, 점진적 개선 가능성 유효 / 2012년 10월 12일 국채 60억유로를 발행했는데, 이 중 3년물 국채 37.5억유로는 2.86%로 발행했다. 지난 7월의 2.75%보다는 상승했지만 아직 위험 수준은 아니다. 응찰률은 1.67배로 지난 7월보다 0.18배 높아졌다. 반면 4년물, 6년물, 13년물 국채 22.5억유로의 발행금리는 직전 입찰보다 모두 하락 했다. 한국은행, 기준금리 25bp 인하 및 경제전망 하향-> 대외여건 악화의 후행적 반영 한국은행, 2012년 및 2013년 경제성장률 각각 2.4% 및 3.2%로 대폭 하향 조정 한국은행이 10월 금통위에서 당사 예상대로 기준금리를 25bp 인하한 가운데, 경제성장 전망을 대폭 하향 조정했다. 한국은행은 10월 경제전망 수정에서 2012년 경제성장률을 지난 7월의 3.0%에서 2.4%로 하향 조정했고, 2013년도 당초 3.8%에서 3.2%로 대폭 하향 조정했다. 올 여름 유로존 위기 여파로 인해 미국경제와 중국경제 등이 당초보다 더 위축되는 등 대외여건 악화를 반영한 결과이다. 그리고 2013-2015년 물가안정목표를 소비자물가상승률을 기준으로 연 2.5-3.5%로 결정하여 기존의 2-4%보다 낮췄다. 2013년 경제성장과 관련해서는 상반기 에는 GDP 성장률이 전분기비 1%선을 하회할 것이나 하반기에는 GDP 갭률이 축소될 것으로 전망했다. 경제성장 전망보다는 대외여건 변화를 더 주목할 필요 경기회복 시점이 2013년 상반기에서 하반기로 지연됨에 따라, 한국은행의 경기우호적 금리정 책이 지속될 가능성은 높아졌다. 그러나 2013년 경기와 관련해서는 대외여건의 향방이 결정적 이라는 점에서 동 하향 조정을 절대적 기준을 볼 필요는 없다. 다만, IMF에 이어 한국은행마저 2013년 경제성장 전망을 하향함에 따라 눈높이가 낮아질 가능성은 높아졌다. 이 보고서는 고객들에게 투자에 관한 정보를 제공할 목적으로 작성된 것이며 계약의 청약 또는 청약의 유인을 구성하지 않습니다. 이 보고서는 당사가 신뢰할 만하다고 판단하는 자료와 정보에 근거하여 해당일 시점의 전문적인 판단을 반영한 의견이나 당사가 그 정확성이나 완전성을 보장하는 것은 아니며 통지 없이 의견이 변경될 수 있습니다. 개별 투자는 고객의 판단에 의거하여 이루어져야 하며, 이 보고서는 여하한 형태로도 고객의 투자판단 및 그 결과에 대한 법적 책임의 근거가 되지 않습니다. 이 보고서의 저작 권은 당사에 있으므로 당사의 동의 없이 무단 복제, 배포 및 변형할 수 없습니다. 이 보고서는 학술 목적으로 작성된 것이 아니므로, 학술적인 목적으로 이용하려는 경우에는 당사에 사전 통보하여 동의를 얻으시기 바랍니다. HYUNDAI Daily 4

2012년 10월 12일 이슈분석 철강 중국 보산강철 11월 가격 동결 중국 보산 강철 11월 철강재 출하 가격 10월 수준에 동결 철강, 비철금속 Analyst 김지환 02-2003-2917 jh.kim@hdsrc.com RA 강재성 02-2003-2920 jaesung.kang@hdsrc.com 리서치센터 트위터 @QnA_Research 무한강철 11월 출하가격 인상 및 사강 10월 가격 인상과 비교할 때 4분기 불확실성 상존 중국 국경절 연휴 이후 철강 유통가격 상승세 둔화 가능성 점증 한국 유통가격 약세 지속으로 성수기 효과 제한적일 전망 중국 대표 철강사인 보산강철 11월 기준 가격 동결 발표 언론에 따르면 중국 국경절 연휴 이후, 중국 3위 업체인 무한강철은 11월 기준 가격 인상을 발 표했고, 중국 최대 민간 철강사인 사강도 10월 열연강판 가격을 인상 조정했다. 그러나 중국 대 표 철강사인 보산강철은 11월 기준 가격을 동결했다. 성수기에 진입에도 불구하고 대표 철강업 체가 가격을 동결했다는 것은 4분기 철강시황의 불확실성이 해소되지 않고 있음을 반증하고 있 다는 판단이다. 중국 국경절 연휴 이후 철강 유통가격 상승세 둔화될 가능성 점증 중국 주요 철강사들의 가격 정책이 엇갈리며, 이후 중국 철강 유통가격 상승세가 둔화될 가능성 이 높다는 판단이다. 연휴 직전 중국 상해지역 열연강판 유통가격은 톤당 3,610위안에서 3,750위안으로 약 4% 상승했지만, 현지 시장 참여자들의 분위기는 상승세 지속에 대해 회의적 이다. 유통상들의 전략적인 재고처분으로 유통재고가 감소하고 있으나, 현재 철강 수요에 비해 높은 수준이다. 또한 철강 수요에 대해 뚜렷한 회복 모멘텀이 없는 상태에서 시황회복에 대한 기대감만으로 추세적인 가격 상승을 기대하기 어렵기 때문이다. 4분기 한국 유통가격 약세 지속으로 성수기 효과 제한적일 전망 보산강철의 11월 가격 동결 발표 이후, 12월 기준 가격은 인상될 것이라는 기대감이 있지만, 성수기 진입을 앞두고 중국 대표 가격이 동결됨에 따라 한국 유통가격도 반등하기는 쉽지 않을 전망이다. 중국 내 유통시장의 호가는 상승하고 있으나, 거래량이 많지 않고 수출 가격이 톤당 525달러 수준에서 상승세가 멈춘 상태이다. 추석 연휴 이후 한국향 중국산 저가 열연강판 오퍼 가격은 톤당 58만원 수준으로 한국 내수 유통가격과의 괴리가 축소되지 않고 있다, 따라서 국 내 철강사들에 가격 인하 압력이 증가되고 있어, 향후 뚜렷한 수요회복에 대한 모멘텀이 나타나 지 않는다면 4분기 성수기 효과는 제한적일 수 밖에 없다.

>> 철강 그림 1> 유통가격 반등, 무한강철, 사강의 가격 인상에도 불구하고 보산강철은 가격 동결 발표 자료: 보산강철, Bloomberg, 현대증권 그림 2> 철광석은 기대감으로 소폭 반등했지만, 고철가격은 하락하며 시황 부진을 반영 자료: SBB, 현대증권 그림 3> 중국 가동률 증가할 경우, 시장 가격 하락 우려 자료: CEIC, 현대증권 2

>> 철강 그림 4> 열연 유통가 반등에, 재고 투매 현상 가속 그림 5> 철근 유통가격 반등했지만, 시황 부진 지속 자료: Bloomberg, 현대증권 자료: Bloomberg, 현대증권 당사는 동 조사분석자료를 기관투자가 또는 제3자에게 제공한 사실이 없습니다. 본 자료 작성자는 게재된 내용들이 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 신의성실하게 작성되었음을 확인함. 투자의견 분류: 산업: Overweight(10%이상), Neutral(-10~10%), Underweight(-10%이상) / 기업: Strong BUY(30%이상), BUY(10~30%), Marketperform(-10~10%), Underperform(-10%이상) 등급: Strong BUY = 4, BUY = 3, Marketperform = 2, Underperform = 1, Blackout/Universe탈락 = 0 ( 주가 -, 적정주가, 등급 -) 이 보고서는 고객들에게 투자에 관한 정보를 제공할 목적으로 작성된 것이며 계약의 청약 또는 청약의 유인을 구성하지 않습니다. 이 보고서는 당사가 신뢰할 만하다고 판단하는 자료와 정보에 근거하여 해당일 시점의 전문적인 판단을 반영한 의견이나 당사가 그 정확성이나 완전성을 보장하는 것은 아니며 통지 없이 의견이 변경될 수 있습니다. 개별 투자는 고객의 판단에 의거하여 이루어져야 하며, 이 보고서는 여하한 형태로도 고객의 투자판단 및 그 결과에 대한 법적 책임의 근거가 되지 않습니다. 이 보고서의 저 작권은 당사에 있으므로 당사의 동의 없이 무단 복제, 배포 및 변형할 수 없습니다. 이 보고서는 학술 목적으로 작성된 것이 아니므로, 학술적인 목적으로 이용하려는 경우에는 당사에 사전 통보하여 동의를 얻으시기 바랍니다. 3

2012년 10월 12일 기업분석 LG디스플레이 (034220) BUY (유지) LCD 패러다임의 변화 구조변화의 수혜 디스플레이 Analyst 김동원 02-2003-2913 jeff.kim@hdsrc.com RA 이현희 02-2003-2955 hyunhee.lee@hdsrc.com 주가(10/11) 27,050원 적정주가 41,000원 업종명/산업명 업종 투자의견 시가총액 발행주식수 (보통주) 디스플레이 Overweight 9.7조원 357,815,700주 유동주식비율 62.1% KOSPI 지수 1933.09 KOSDAQ 지수 534.95 60일 평균 거래량 60일 평균 거래대금 2,214,563주 572억원 외국인보유비중 31.6% 수정EPS 성장률(12~14 CAGR) NA 시장 수정EPS 성장률 (3yr CAGR) 15.4% 52주 최고/최저가 (보통주) 30,450원 19,500원 베타(12M, 일간수익률) 1.1 주요주주 LG전자 등 37.9% 주가상승률 1개월 3개월 6개월 절대 -0.6% 19.7% 2.1% 상대 -1.2% 13.1% 5.3% 리서치센터 트위터 @QnA_Research LG디스플레이 (LGD)는 글로벌 LCD 구조변화의 수혜로 장단기 전망이 밝아 보인다. 이는 1 수익성이 가장 좋은 모바일 패널 (스마트폰, 태블릿PC: LGD 글로벌 모바일 패널 점유율 50%) 매출비중이 1년 전 불과 10% 수준에서 2012년 4분기에 30%까지 확대되어 이익변동성이 완화되고, 2 과거 2년간 글 로벌 LCD 설비투자 감소 (연평균 35%)와 LTPS, Oxide 전환투자에 따른 생산능력 축소 (평균 50%)로 2013년 하반기부터 공급부족이 예상되는 반면, 3 TV, 모니터 등 주력제품의 패널 사이즈는 대면적 수 요증가로 연평균 20% 이상 증가하고 있기 때문이다. 따라서 LGD의 3분기 영업이익은 2,717억원으로 2년 만에 흑자전환이 예상되고 4분기 영업이익도 3,311억원으로 2007년 4분기 이후 5년 만에 전분기 대비 증가 (+22% QoQ)할 전망이다. 변동성 완화, valuation 상승 요인 2012년 4분기부터 글로벌 LCD 패널산업 변동성은 크게 줄어들 것으로 보인다. 이는 패널업체들이 10 년 이상 축적된 학습효과와 타이트한 재고관리로 점유율 확대 경쟁에서 수익성 중심의 경영으로 변화하 고 있기 때문이다. 이 같은 글로벌 LCD 시장환경과 패러다임의 변화는 LGD 실적변동성 완화로 이어 져 2013년 영업이익이 전년대비 +226% 급증한 1.3조원, 분기 평균 3,200억원의 영업이익 달성이 가 능할 것으로 추정된다. 따라서 LGD는 안정적 이익창출 능력 확보에 따른 valuation 상승이 기대되어 향후 PBR 1배 (2013F BPS 31,800원)가 강력한 지지선으로 작용할 전망이다. 적정주가 41,000원 (2013F PBR 1.3배), 투자의견 BUY를 유지한다. 결산기말 12/10A 12/11A 12/12F 12/13F 12/14F (적용기준) (IFRS-C) (IFRS-C) (IFRS-C) (IFRS-C) (IFRS-C) 매출액 (십억원) 25,511.5 24,291.3 28,209.9 30,212.8 31,119.2 영업이익 (십억원) 1,310.5 (924.3) 399.2 1,303.0 1,438.9 순이익 (십억원) 1,159.2 (787.9) 255.5 1,189.6 1,322.1 지배기업순이익 (십억원) 1,156.3 (771.2) 255.5 1,189.6 1,322.1 EPS (원) 3,232 (2,155) 714 3,325 3,695 수정EPS (원) 3,232 (2,155) 714 3,325 3,695 PER* (배) 14.9-10.1 NA 37.9 8.1 7.3 PBR (배) 1.3 0.9 0.9 0.9 0.8 EV/EBITDA (배) 3.4 3.8 3.0 2.6 2.2 배당수익률 (%) 1.3 0.0 1.8 1.8 1.8 ROE (%) 10.5 (7.3) 2.5 10.9 11.1 ROIC (%) 6.8 (9.4) 2.5 12.0 12.2 자료: LG디스플레이, 현대증권

2012년 10월 12일 기업분석 / KOSDAQ SK브로드밴드 (033630) BUY (유지) IPTV콘텐츠 강화로 장기 경쟁력 확보! 콘텐츠소싱비용 추가 발생은 콘텐츠 경쟁력 강화로 이어짐 통신서비스 Analyst 김미송 02-2003-2919 ms.kim@hdsrc.com RA 정지민 02-2003-2964 jimin.jung@hdsrc.com 주가(10/11) 4,000원 적정주가 5,000원 업종명/산업명 업종 투자의견 시가총액 발행주식수 (보통주) 통신서비스 Overweight 1.2조원 295,959,087주 유동주식비율 49.0% KOSPI 지수 1933.09 KOSDAQ 지수 534.95 60일 평균 거래량 60일 평균 거래대금 1,022,877주 35억원 외국인보유비중 2.6% 수정EPS 성장률(12~14 CAGR) NA 시장 수정EPS 성장률 (3yr CAGR) 15.4% 52주 최고/최저가 (보통주) 4,030원 2,805원 베타(12M, 일간수익률) 0.7 주요주주 SK텔레콤 등 50.7% 주가상승률 1개월 3개월 6개월 절대 13.7% 34.2% 17.5% 상대 9.1% 23.7% 6.7% 리서치센터 트위터 @QnA_Research SK브로드밴드 기업탐방을 다녀왔다. IPTV콘텐츠 확보 비용이 추가로 발생하였다. J골프 등의 채널을 추가로 소싱하는 등 인기채널 보강때문이다. 해외사례를 볼 때, IPTV는 1)콘텐츠 경쟁력 강화 2)정부의 규제완화 3)번들서비스를 통해 확대 된다는 점을 고려할 때 경쟁력 있는 콘텐츠소싱은 미래에 대한 투 자라고 판단된다. 이제 대부분의 인기채널 소싱이 이뤄져 향후 추가로 발생할 비용은 크지 않을 것이다. 9월 초고속인터넷과 IPTV 가입자 순증 추세 유지 동사는 9월말 기준 초고속인터넷 가입자는 435만명, IPTV는 131만명으로 발표했다. 9월 IPTV 순증은 39,861명으로 지난 6개월 동안 월평균 4만명을 유지하고 있다. 초고속인터넷을 기반으로 IPTV가입자 성장에 따른 이익 개선이 이뤄지고 있기 때문에 가입자 순증 규모가 중요한 시점이다. IPTV 홈쇼핑송출수수료수익 증가로 2013년 실적 대폭 개선될 전망 동사의 2013년 영업이익과 EBITDA는 각각 1,636억원(+89%YoY), 6,582억원(+16%YoY)을 예상한 다. IPTV사업부문의 실적 턴어라운드 때문이다. 2013년 인당홈쇼핑송출수수료 수익 38,000원, 2013년 말 IPTV가입자는 172만명으로 가정하였다. 투자의견 BUY와 적정주가 5,000원 유지함 3분기 영업이익은 비용 증가로 시장 기대에 못 미칠 전망이다. 이는 콘텐츠 경쟁력 강화와 가입자 확보 때문으로 향후 IPTV수익성 개선의 발판이 된다고 판단한다. 이익의 질적 성장이 기대되는 동사에 대해 투자의견 BUY와 적정주가 5,000원을 유지한다. 결산기말 12/10A 12/11A 12/12F 12/13F 12/14F (적용기준) (GAAP-P) (IFRS-C) (IFRS-C) (IFRS-C) (IFRS-C) 매출액 (십억원) 2,111.8 2,295.4 2,463.6 2,535.0 2,657.8 영업이익 (십억원) 13.5 64.6 86.6 163.6 271.4 순이익 (십억원) (60.5) (14.2) 32.5 112.1 175.5 지배기업순이익 (십억원) (60.5) (14.2) 32.5 112.1 175.5 EPS (원) (205) (48) 110 379 593 수정EPS (원) (205) (48) 110 379 593 PER* (배) NA NA 36.5 10.6 6.7 PBR (배) 1.2 0.9 1.1 1.0 0.8 EV/EBITDA (배) 6.2 4.4 4.4 3.6 2.7 배당수익률 (%) 0.0 0.0 0.0 0.0 0.0 ROE (%) (4.4) (1.3) 2.9 9.5 13.2 ROIC (%) (0.2) 1.9 3.1 6.4 9.7 자료: SK브로드밴드, 현대증권

2012년 10월 12일 기업분석 CJ CGV (079160) BUY (유지) 베트남이 새로운 희망이다! 10월 8~10일 베트남 메가스타를 탐방함 미디어, 엔터테인먼트 Analyst 한익희 02-2003-2906 ikhee.han@hdsrc.com RA 김영익 02-2003-2902 youngik.kim@hdsrc.com 주가(10/11) 30,850원 적정주가 38,000원 업종명/산업명 업종 투자의견 시가총액 발행주식수 (보통주) 미디어 Overweight 6,082억원 20,617,458주 유동주식비율 59.9% KOSPI 지수 1933.09 KOSDAQ 지수 534.95 60일 평균 거래량 72,979주 60일 평균 거래대금 20억원 외국인보유비중 18.4% 수정EPS 성장률(12~14 CAGR) 48.9% 시장 수정EPS 성장률 (3yr CAGR) 15.4% 52주 최고/최저가 (보통주) 29,950원 24,050원 베타(12M, 일간수익률) 0.5 주요주주 CJ 40.1% 주가상승률 1개월 3개월 6개월 절대 5.2% 15.7% 9.5% 상대 3.9% 8.6% 12.1% 리서치센터 트위터 @QnA_Research 10월 8~10일 베트남 메가스타를 탐방했다. 2005년 설립돼 현재 9개관 70개 스크린을 보유한 베트남 최대 멀티플렉스 사업자이다. 2016년이 지나 30개에 달하는 점포를 운영할 계획이다. 메가스타 4개 점포와 함께 롯데 씨네플렉스와 갤럭시 탐방 탐방한 점포들은 호치민 소재 씨티(CT)점, 연내 개관 예정인 판도라점, 훙붕(HV)플라자점, 크레센트점 등 4개이다. 그리고 비교를 위해 롯데 시네마와 현지 로컬 업체인 갤럭시(Galaxy)의 점포를 방문했다. 메가스타는 2012년부터 급격히 손익을 확대하는 중 메가스타는 2012년에는 영업이익 100억원 가량을 기대하고 있다. 이에 따라 2012년에는 CJ CGV의 종속회사 당기순손실은 110억원 수준으로 크게 줄어들 전망이다. 이는 기존에 미처 예상치 못했던 것으 로 동사의 자회사 관련 손익에 대한 우려를 크게 줄여주는 긍정적인 요인으로 작용할 전망이다. 베트남 영화시장의 성장 잠재력은 대단히 크다는 판단 베트남의 내수 시장과 영화시장이 상상 외로 대단히 큰 성장 잠재력을 지니고 있다는 판단이다. 티켓 판 매량이 장래에 크게 늘어날 전망인데다 이미 가격 자체가 높은 수준을 형성하고 있다. 투자의견 BUY와 적정주가 38,000원 유지 국내에서의 양호한 실적 확대, 베트남 메가스타의 선전에 힘입은 해외 부문에서의 실적 개선, 아시아에 서의 새로운 성장 동력을 확보하고자 출점을 진행하고 있는 점을 긍정적으로 평가한다. 결산기말 12/10A 12/11A 12/12F 12/13F 12/14F (적용기준) (GAAP-P) (IFRS-C) (IFRS-P) (IFRS-P) (IFRS-P) 매출액 (십억원) 503.2 628.5 612.9 676.9 747.5 영업이익 (십억원) 67.0 41.2 83.2 92.9 102.7 순이익 (십억원) 33.3 15.0 48.2 55.1 61.0 지배기업순이익 (십억원) 33.3 18.5 48.2 55.1 61.0 EPS (원) 1,617 896 2,340 2,670 2,960 수정EPS (원) 1,617 896 2,340 2,670 2,960 PER* (배) 19.9-12.6 36.0-22.5 13.2 11.6 10.4 PBR (배) 2.2 1.8 1.8 1.6 1.4 EV/EBITDA (배) 8.1 8.9 10.1 9.0 8.3 배당수익률 (%) 0.9 1.1 1.0 1.0 1.0 ROE (%) 13.6 6.0 13.9 14.8 14.4 ROIC (%) 12.6 6.1 10.6 12.5 14.0 자료: CJ CGV, 현대증권

2012년 10월 12일 기업분석 웅진코웨이 (021240) BUY (유지) 그룹 법정관리 승인과 향후 관전포인트 최악의 시나리오에서 벗어난 듯 유통 Analyst 이상구 02-2003-2915 sk.lee@hdsrc.com 교육, 제지 Analyst 태윤선 02-2003-2934 yoonsun.tae@hdsrc.com 주가(10/11) 34,950원 적정주가 50,000원 업종명/산업명 기타 소비자서비스 업종 투자의견 Overweight 시가총액 2.8조원 발행주식수 (보통주) 77,124,796주 유동주식비율 61.5% KOSPI 지수 1933.09 KOSDAQ 지수 534.95 60일 평균 거래량 276,745주 60일 평균 거래대금 95억원 외국인보유비중 52.4% 수정EPS 성장률(12~14 CAGR) 11.8% 시장 수정EPS 성장률 (3yr CAGR) 15.4% 52주 최고/최저가 (보통주) 43,100원 30,150원 베타(12M, 일간수익률) 0.4 주요주주 웅진홀딩스 등 31.0% 주가상승률 1개월 3개월 6개월 절대 -7.9% -1.0% 1.3% 상대 -9.0% -7.0% 3.7% 리서치센터 트위터 @QnA_Research 법원, 법정관리 허용 및 채권단 요구 동시 수용 향후 관심은 25일 미팅 최악의 시나리오에서 벗어난 듯 주가는 지주사 웅진홀딩스(016880) 갑작스런 법정관리 신청으로 단기 급락 이후 약 30% 반등을 보이고 있다. 최근에는 법원이 법정관리인으로 누구를 선정할 것인가라는 이슈로 주 가 변동성이 커지고 있는 상황이다. 당분간 주가는 웅진코웨이 매각 관련 일정을 기다리는 국면이라 박스권 움직임이 예상된다. 이번 달 25일 예정된 법원, 채권단, 그리고 기존 계약상대방인 MBK파트너스과의 미팅 결과 가 중요한 단기 변수로 보인다. 결산기말 12/10A 12/11A 12/12F 12/13F 12/14F (적용기준) (GAAP-P) (IFRS-C) (IFRS-P) (IFRS-P) (IFRS-P) 매출액 (십억원) 1,519.1 1,824.4 1,862.6 2,019.0 2,147.0 영업이익 (십억원) 228.8 233.2 264.6 289.5 318.9 순이익 (십억원) 177.0 167.1 185.9 208.4 230.6 지배기업순이익 (십억원) 177.0 167.1 185.9 208.4 230.6 EPS (원) 2,294 2,192 2,472 2,772 3,067 수정EPS (원) 2,294 2,192 2,472 2,772 3,067 PER* (배) 20.0-13.6 19.5-14.2 14.1 12.6 11.4 PBR (배) 4.1 3.7 3.1 2.7 2.4 EV/EBITDA (배) 8.8 7.3 6.7 6.4 6.0 배당수익률 (%) 2.6 2.9 3.4 3.6 0.0 ROE (%) 24.5 22.6 22.0 23.0 22.3 ROIC (%) 22.1 19.7 18.7 20.2 20.4 자료: 웅진코웨이, 현대증권

>> 웅진코웨이 법원, 법정관리 승인 및 채권단 요구 수용 어제 법원이 웅진홀딩스와 자회사 극동건설 법정관리 신청을 승인하였다. 법정관리인으로는 최 근 언론 보도대로 웅진그룹측 인사를 선정하였다. 동시에 절충안으로 채권단측에서 제시한 구 조조정담당책임자를 선임하였다. 이에 따라 웅진그룹의 기업 회생과 채권단의 웅진코웨이 매각 등이 동시에 이루어질 수 있는 가능성을 열어 놓았다. 하지만 매각 일정이 구체화되지 않아 향후 일정이 중요한 관전 포인트로 보인다. 향후 관심은 10/25일 미팅 법원은 10/25일 채권단과 웅진코웨이, 기존 매수 계약 상대방인 MBK파트너스와 비공개 미팅 을 가질 예정이다. 동 미팅은 웅진코웨이가 조기 매각될 것인지 아니면 후순위(2014년 이후 추 정)로 매각될 것인지 가늠하는 중요한 의사 교환의 장이 될 전망이다. 당사는 동 조사분석자료를 기관투자가 또는 제3자에게 제공한 사실이 없습니다. 본 자료 작성자는 게재된 내용들이 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 신의성실하게 작성되었음을 확인 함. 투자의견 분류: 산업: Overweight(10%이상), Neutral(-10~10%), Underweight(-10%이상) / 기업: Strong BUY(30%이상), BUY(10~30%), Marketperform(-10~10%), Underperform(-10%이상) 등급: Strong BUY = 4, BUY = 3, Marketperform = 2, Underperform = 1, Blackout/Universe탈락 = 0 ( 주가 -, 적정주가, 등급 -) 이 보고서는 고객들에게 투자에 관한 정보를 제공할 목적으로 작성된 것이며 계약의 청약 또는 청약의 유인을 구성하지 않습니다. 이 보고서는 당사가 신뢰할 만하다고 판단하는 자료와 정보에 근거하여 해당일 시점의 전문적인 판단을 반영한 의견이나 당사가 그 정확성이나 완전성을 보장하는 것은 아니며 통지 없이 의견이 변경될 수 있습니다. 개별 투자는 고객의 판단에 의거하여 이루어져야 하며, 이 보고서는 여하한 형태로도 고객의 투자판단 및 그 결과에 대한 법적 책임의 근거가 되지 않습니다. 이 보고서의 저작권은 당사에 있으므로 당사의 동의 없이 무단 복제, 배포 및 변형할 수 없습니다. 이 보고서는 학술 목적으로 작 성된 것이 아니므로, 학술적인 목적으로 이용하려는 경우에는 당사에 사전 통보하여 동의를 얻으시기 바랍니다. 2

>> 투자자고지사항 LG디스플레이: ELW발행 및 유동성 공급자(LP). 당사는 동 조사분석자료를 기관투자가 또는 제3자에게 제공한 사실이 없습니다. 본 자료 작성자는 게재된 내용들이 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력 이나 간섭없이 신의성실하게 작성되었음을 확인함. 투자의견 분류: 산업: Overweight(10%이상), Neutral(-10~10%), Underweight(-10%이상) / 기업: Strong BUY(30%이상), BUY(10~30%), Marketperform(-10~10%), Underperform(-10%이상) 등급: Strong BUY = 4, BUY = 3, Marketperform = 2, Underperform = 1, Blackout/Universe탈락 = 0 ( 주가 -, 적정주가, 등급 -) 이 보고서는 고객들에게 투자에 관한 정보를 제공할 목적으로 작성된 것이며 계약의 청약 또는 청약의 유인을 구성하지 않습니다. 이 보고서는 당사가 신뢰할 만하다고 판단하는 자료와 정보에 근거하여 해당일 시점의 전문적인 판단을 반영한 의견이나 당사가 그 정확성이나 완전성을 보장하는 것은 아니며 통지 없이 의견이 변경될 수 있습니다. 개별 투자는 고객의 판단에 의거하여 이루어져야 하며, 이 보고서는 여하한 형태로도 고객의 투자판단 및 그 결과에 대한 법적 책임의 근거가 되지 않습니다. 이 보고서의 저작권은 당사에 있으므로 당사의 동의 없이 무단 복제, 배포 및 변형할 수 없습니다. 이 보고서는 학술 목적으로 작 성된 것이 아니므로, 학술적인 목적으로 이용하려는 경우에는 당사에 사전 통보하여 동의를 얻으시기 바랍니다. 당사는 동 조사분석자료를 기관투자가 또는 제3자에게 제공한 사실이 없습니다. 본 자료 작성자는 게재된 내용들이 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 신의성실하게 작성되었음을 확인 함. 투자의견 분류: 산업: Overweight(10%이상), Neutral(-10~10%), Underweight(-10%이상) / 기업: Strong BUY(30%이상), BUY(10~30%), Marketperform(-10~10%), Underperform(-10%이상) 등급: Strong BUY = 4, BUY = 3, Marketperform = 2, Underperform = 1, Blackout/Universe탈락 = 0 ( 주가 -, 적정주가, 등급 -) 이 보고서는 고객들에게 투자에 관한 정보를 제공할 목적으로 작성된 것이며 계약의 청약 또는 청약의 유인을 구성하지 않습니다. 이 보고서는 당사가 신뢰할 만하다고 판단하는 자료와 정보에 근거하여 해당일 시점의 전문적인 판단을 반영한 의견이나 당사가 그 정확성이나 완전성을 보장하는 것은 아니며 통지 없이 의견이 변경될 수 있습니다. 개별 투자는 고객의 판단에 의거하여 이루어져야 하며, 이 보고서는 여하한 형태로도 고객의 투자판단 및 그 결과에 대한 법적 책임의 근거가 되지 않습니다. 이 보고서의 저작권은 당사에 있으므로 당사의 동의 없이 무단 복제, 배포 및 변형할 수 없습니다. 이 보고서는 학술 목적으로 작 성된 것이 아니므로, 학술적인 목적으로 이용하려는 경우에는 당사에 사전 통보하여 동의를 얻으시기 바랍니다. 당사는 동 조사분석자료를 기관투자가 또는 제3자에게 제공한 사실이 없습니다. 본 자료 작성자는 게재된 내용들이 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 신의성실하게 작성되었음을 확인 함. 투자의견 분류: 산업: Overweight(10%이상), Neutral(-10~10%), Underweight(-10%이상) / 기업: Strong BUY(30%이상), BUY(10~30%), Marketperform(-10~10%), Underperform(-10%이상) 등급: Strong BUY = 4, BUY = 3, Marketperform = 2, Underperform = 1, Blackout/Universe탈락 = 0 ( 주가 -, 적정주가, 등급 -) 이 보고서는 고객들에게 투자에 관한 정보를 제공할 목적으로 작성된 것이며 계약의 청약 또는 청약의 유인을 구성하지 않습니다. 이 보고서는 당사가 신뢰할 만하다고 판단하는 자료와 정보에 근거하여 해당일 시점의 전문적인 판단을 반영한 의견이나 당사가 그 정확성이나 완전성을 보장하는 것은 아니며 통지 없이 의견이 변경될 수 있습니다. 개별 투자는 고객의 판단에 의거하여 이루어져야 하며, 이 보고서는 여하한 형태로도 고객의 투자판단 및 그 결과에 대한 법적 책임의 근거가 되지 않습니다. 이 보고서의 저작권은 당사에 있으므로 당사의 동의 없이 무단 복제, 배포 및 변형할 수 없습니다. 이 보고서는 학술 목적으로 작 성된 것이 아니므로, 학술적인 목적으로 이용하려는 경우에는 당사에 사전 통보하여 동의를 얻으시기 바랍니다. HYUNDAI Research 1