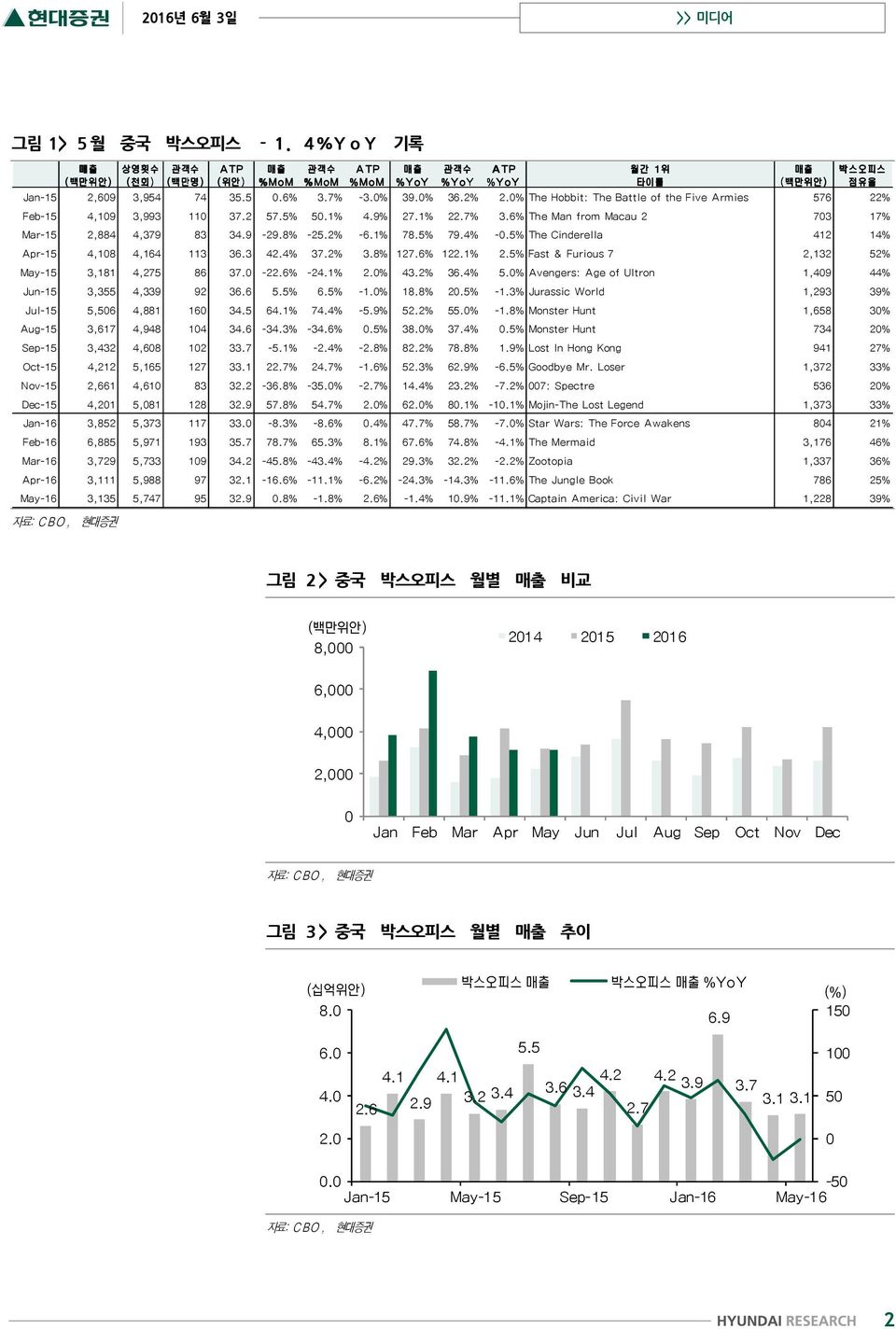

216년 6월 3일 산업분석 미디어 Overweight (유지) 미디어 Analyst 임민규 2-6114-2953 minkyu.lim@hdsrc.com 5월 한/중 박스오피스 점검 5월 중국 박스오피스 -1.4%YoY 기록, ATP 하락에 기인 1. 중국 박스오피스 5월 중국 박스오피스: 매출 31억위안, 평균티켓가격 (ATP) 하락으로 -1.4%YoY 기록 - 관객수: 95백만명 (+11%YoY), '캡틴아메리카:시빌워', '시절인연2' 흥행으로 관객수 성장 지속. 성장률은 전월에 이어 둔화되는 것처럼 보이는데, 전년도에 비수기에 해당하는 4-5월 중국 박스오피스 1위 흥행작 (역대 2위) 'Fast & Furious 7'의 기저가 높았기 때문. - ATP: 33위안 (-11%YoY), 5월 대표 흥행작 '캡틴아메리카:시빌워'의 ATP가 전년동기 대표 흥 행작 '어벤저스: 에이지오브울트론' 대비 1% 하락한 것이 주 원인으로 파악. 이는 1) 3-4선 도시 출 점 확대, 2) 제3방 (온라인 채널) 통한 티켓 예매 확대 영향. - 의견: ATP 하락 예상보다 심한 편, 시장성장을 주도하는 Q growth는 견조, ATP는 장기적으로 특 화관 등 고부가 상영관 확대로 인상 유도 가능하기 때문에 중국 박스오피스 성장성 양호한 상태로 판단. 2. 한국 박스오피스 5월 한국 박스오피스: 관객수 성장에 힘입어 +2.3%YoY 기록 - 관객수: 18백만명 (+2.5%YoY), '캡틴아메리카:시빌워', '곡성' 흥행으로 전년동기 '어벤저스:에이 지오브울트론', '쥬라기월드', '매드맥스' 흥행에 따른 높은 기저를 극복. - ATP: 8,156원 (-.1%YoY), 국산영화 강세로 ATP는 다소 하락할 것으로 예상되었으나, CJ CGV 좌석가격 차등제 효과가 ATP 하락을 일부 방어한 것으로 보임. - 의견: 관객증가세 정체, P growth 중심 연 2% 수준의 저성장 지속될 전망.

216년 6월 3일 그림 1> 5월 중국 박스오피스 -1.4%YoY 기록 매출 (백만위안) 상영횟수 (천회) 관객수 (백만명) ATP (위안) 매출 %MoM 관객수 %MoM ATP %MoM 매출 %YoY 관객수 %YoY ATP %YoY 월간 1위 타이틀 매출 (백만위안) 박스오피스 점유율 Jan-15 2,69 3,954 74 35.5.6% 3.7% -3.% 39.% 36.2% 2.% The Hobbit: The Battle of the Five Armies 576 22% Feb-15 4,19 3,993 11 37.2 57.5% 5.1% 4.9% 27.1% 22.7% 3.6% The Man from Macau 2 73 17% Mar-15 2,884 4,379 83 34.9-29.8% -25.2% -6.1% 78.5% 79.4% -.5% The Cinderella 412 14% Apr-15 4,18 4,164 113 36.3 42.4% 37.2% 3.8% 127.6% 122.1% 2.5% Fast & Furious 7 2,132 52% May-15 3,181 4,275 86 37. -22.6% -24.1% 2.% 43.2% 36.4% 5.% Avengers: Age of Ultron 1,49 44% Jun-15 3,355 4,339 92 36.6 5.5% 6.5% -1.% 18.8% 2.5% -1.3% Jurassic World 1,293 39% Jul-15 5,56 4,881 16 34.5 64.1% 74.4% -5.9% 52.2% 55.% -1.8% Monster Hunt 1,658 3% Aug-15 3,617 4,948 14 34.6-34.3% -34.6%.5% 38.% 37.4%.5% Monster Hunt 734 2% Sep-15 3,432 4,68 12 33.7-5.1% -2.4% -2.8% 82.2% 78.8% 1.9% Lost In Hong Kong 941 27% Oct-15 4,212 5,165 127 33.1 22.7% 24.7% -1.6% 52.3% 62.9% -6.5% Goodbye Mr. Loser 1,372 33% Nov-15 2,661 4,61 83 32.2-36.8% -35.% -2.7% 14.4% 23.2% -7.2% 7: Spectre 536 2% Dec-15 4,21 5,81 128 32.9 57.8% 54.7% 2.% 62.% 8.1% -1.1% Mojin-The Lost Legend 1,373 33% Jan-16 3,852 5,373 117 33. -8.3% -8.6%.4% 47.7% 58.7% -7.% Star Wars: The Force Awakens 84 21% Feb-16 6,885 5,971 193 35.7 78.7% 65.3% 8.1% 67.6% 74.8% -4.1% The Mermaid 3,176 46% Mar-16 3,729 5,733 19 34.2-45.8% -43.4% -4.2% 29.3% 32.2% -2.2% Zootopia 1,337 36% Apr-16 3,111 5,988 97 32.1-16.6% -11.1% -6.2% -24.3% -14.3% -11.6% The Jungle Book 786 25% May-16 3,135 5,747 95 32.9.8% -1.8% 2.6% -1.4% 1.9% -11.1% Captain America: Civil War 1,228 39% 그림 2> 중국 박스오피스 월별 매출 비교 (백만위안) 8, 214 215 216 6, 4, 2, Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec 그림 3> 중국 박스오피스 월별 매출 추이 (십억위안) 8. 박스오피스 매출 박스오피스 매출 %YoY 6.9 (%) 15 6. 4. 5.5 4.1 4.1 4.2 4.2 2.6 2.9 3.2 3.4 3.6 3.9 3.4 2.7 3.7 3.1 3.1 1 5 2.. -5 2

216년 6월 3일 그림 4> 중국 박스오피스 관객수 추이 그림 5> 중국 박스오피스 ATP 추이 (백만명) 관객수 관객수 %YoY 25 (%) 15 (위안) ATP ATP %YoY 38 (%) 1 2 1 36 5 15 1 5 34 32-5 5 3-1 -5 28-15 그림 6> 216년 중국 박스오피스 연간 흥행작 순위 Rank Movie Title Gross (USD) Release 1 The Mermaid (216) 526,848,189 2/8 2 Zootopia 236,86,416 3/4 3 Captain America: Civil War 186,84,397 5/6 4 The Monkey King 2 in 3D 185,42,42 2/8 5 From Vegas to Macau 3 (Du cheng feng yun III) 172,14,369 2/8 6 Kung Fu Panda 3 154,34,371 1/29 7 The Jungle Book (216) 15,431,684 4/15 8 Star Wars: The Force Awakens 125,398,521 1/9 9 Ip Man 3 124,11,198 3/4 1 Finding Mr. Right 2 118,122,331 4/29 11 Batman v Superman: Dawn of Justice 95,769,365 3/25 12 The Revenant 58,684,119 3/18 13 Chongqing Hot Pot 57,98,935 4/1 14 London Has Fallen 52,32,2 4/8 15 The Angry Birds Movie 52,266,69 5/2 16 The Bodyguard (216) 49,371,457 4/1 17 Boonie Bears III 44,544,11 1/16 18 Crouching Tiger, Hidden Dragon: Sword of Destiny 38,262,712 2/19 19 Gods of Egypt 35,598,525 3/11 2 Yesterday Once More 27,523,15 4/22 21 The Last Witch Hunter 27,44,245 1/15 22 Alice Through the Looking Glass 26,852,694 5/27 23 Sherlock: The Abominable Bride 24,392,699 1/4 24 Love Studio 21,59,285 3/11 25 Who Sleeps My Bro 2,69,212 4/1 26 Mr. Highheels 2,3,919 2/19 27 Royal Treasure 19,8,195 1/15 28 The Huntsman Winter's War 16,952,54 4/22 29 The Divergent Series: Allegiant 16,471,328 5/2 3 Boruto: Naruto the Movie 15,392,64 2/18 자료: Boxofficemojo, 현대증권 3

216년 6월 3일 그림 7> 한국 박스오피스 월별 매출 비교 (십억원) 3 214 215 216 25 2 15 1 5 Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec 그림 8> 한국 박스오피스 월별 매출 추이 (십억원) 3 25 2 15 1 5 176 132 9 13 박스오피스 매출 181 144 116 239 박스오피스 매출 %YoY 167 149 149 148 133 117 119 9 81 (%) 6-4 4 2-2 그림 9> 한국 박스오피스 관객수 추이 그림 1> 한국 박스오피스 ATP 추이 (백만명) 관객수 관객수 %YoY (%) 35 5 3 4 25 3 2 2 1 15 1-1 5-2 -3 ATP ATP %YoY (%) 8,4 8 8,2 6 8, 4 7,8 2 7,6 7,4-2 4

216년 6월 3일 그림 11> 216년 한국 박스오피스 연간 흥행작 순위 Rank Movie Title Gross (KRW) Admission Release 1 검사외전 77,316,651,964 9,76,695 2/3 2 캡틴 아메리카: 시빌 워 72,495,88,727 8,655,65 4/27 3 곡성 47,96,676,1 5,916,941 5/12 4 주토피아 37,69,634,542 4,72,3 2/17 5 쿵푸팬더3 31,34,684,156 3,984,796 1/28 6 귀향 27,242,889,99 3,586,53 2/24 7 데드풀 27,595,51,651 3,317,182 2/17 8 히말라야 2,75,58,567 2,63,258 12/16 9 배트맨 대 슈퍼맨: 저스티스의 시작 18,94,77,428 2,256,68 3/24 1 레버넌트: 죽음에서 돌아온 자 16,17,298,13 2,7,18 1/14 11 엑스맨: 아포칼립스 16,156,69,92 1,965,265 5/25 12 내부자들: 디 오리지널 15,736,95,56 1,923,827 12/31 13 탐정 홍길동: 사라진 마을 11,476,915,845 1,425,854 5/4 14 굿 다이노 9,756,149,238 1,328,911 1/7 15 셜록: 유령신부 9,992,346,49 1,278,885 1/2 16 시간이탈자 9,729,261,195 1,22,21 4/13 17 동주 8,862,316,89 1,168,22 2/17 18 오빠생각 8,59,41,287 1,69,534 1/21 19 날, 보러와요 8,834,963,63 1,63,262 4/7 2 갓 오브 이집트 7,621,312,624 919,837 3/3 21 좋아해줘 6,572,559,337 848,123 2/17 22 런던 해즈 폴른 5,98,53,979 731,53 3/1 23 그날의 분위기 5,149,37,612 653,226 1/14 24 널 기다리며 5,233,991,336 635,174 3/1 25 아가씨 4,252,579,82 558,93 6/1 26 몬스터 호텔 2 4,59,218,691 552,327 12/24 27 해어화 3,766,499,759 485,48 4/13 28 로봇, 소리 3,519,488,56 476,653 1/27 29 스타워즈: 깨어난 포스 4,24,268,791 47,639 12/17 3 앵그리버드 더 무비 3,536,37,744 461,889 5/19 5

216년 6월 3일 CJ CGV (7916) BUY (유지) 주가(6/2) 112,5원 6일 평균 거래량 19,618주 52주 최고/최저가 (보통주) 138,5원 목표주가 15,원 6일 평균 거래대금 27억원 96,3원 시가총액 (보통주) 2.4조원 외국인보유비중 19.3% 베타(12M, 일간수익률) 1.2 발행주식수 (보통주) 21,161,313주 수정EPS 성장률(16~18 CAGR) 23.1% 주요주주 CJ 외 1 인 39.% 유동주식비율 6.9% 시장 수정EPS 성장률 (3yr CAGR) 22.4% 결산기말 12/14A 12/15A 12/16F 12/17F 12/18F (적용기준) (IFRS-C) (IFRS-C) (IFRS-C) (IFRS-C) (IFRS-C) 매출액 (십억원) 1,39.3 1,193.5 1,428.8 1,626.8 1,811.8 영업이익 (십억원) 52.1 66.9 93.9 19.5 127.2 순이익 (십억원) 16. 52.2 7.2 8.4 97.9 지배기업순이익 (십억원) 16.7 51.9 69.4 79.9 96.9 EPS 787 2,455 3,279 3,776 4,58 수정EPS 787 2,455 3,279 3,776 4,58 PER* (배) 72.2-53. 54.4-22. 34.3 29.8 24.6 PBR (배) 3. 6.3 4.9 4.3 3.7 EV/EBITDA (배) 11.1 17.6 13. 11.7 1.5 배당수익률 (%).6.3.3.3.3 ROE (%) 4.4 12.9 15.3 15.4 16.1 ROIC (%) 4.7 7.8 8.8 8.9 1.1 적용기준: IFRS-C =연결재무제표, IFRS-P =개별재무제표 자료: CJ CGV, 현대증권 KOSDAQ CJ E&M (1396) 주가상승률 1개월 3개월 6개월 절대.9% -4.3% -1.% 상대.5% -6.1% -8.9% 시장대비 주가상승률(좌축) (%) 주가(우축) 6 156, 5 4 134, 3 2 112, 1 9, 6/15 9/15 12/15 3/16 6/16 BUY (유지) 주가(6/2) 75,6원 6일 평균 거래량 31,218주 52주 최고/최저가 (보통주) 95,원 목표주가 1,원 6일 평균 거래대금 212억원 61,5원 시가총액 (보통주) 2.9조원 외국인보유비중 19.1% 베타(12M, 일간수익률) 1. 발행주식수 (보통주) 38,732,89주 수정EPS 성장률(16~18 CAGR) 43.5% 주요주주 CJ 외 5 인 42.9% 유동주식비율 56.7% 시장 수정EPS 성장률 (3yr CAGR) 22.4% 결산기말 12/14A 12/15A 12/16F 12/17F 12/18F (적용기준) (IFRS-C) (IFRS-C) (IFRS-C) (IFRS-C) (IFRS-C) 매출액 (십억원) 1,232.7 1,347.3 1,455.8 1,577.1 1,663.8 영업이익 (십억원) (12.6) 52.7 57.5 93. 121. 순이익 (십억원) 233.4 52.9 74.5 122. 159.3 지배기업순이익 (십억원) 224.5 54.3 76. 123.4 16.6 EPS 5,821 1,49 1,971 3,198 4,162 수정EPS 5,821 1,49 1,971 3,198 4,162 PER* (배) 9.6-4.9 67.4-26.3 38.4 23.6 18.2 PBR (배) 1. 2. 1.8 1.7 1.5 EV/EBITDA (배) 4.7 8.3 7. 6.3 5.6 배당수익률 (%) NA.2.3.3.3 ROE (%) 16.4 3.6 4.8 7.3 8.8 ROIC (%) (2.7) 4.8 6.8 8.4 1.4 적용기준: IFRS-C =연결재무제표, IFRS-P =개별재무제표 자료: CJ E&M, 현대증권 주가상승률 1개월 3개월 6개월 절대 12.3% 2.% -1.3% 상대 1.6% -3.6% -11.7% 시장대비 주가상승률(좌축) (%) 주가(우축) 6 1, 5 4 9, 3 8, 2 7, 1 6, -1 5, 6/15 9/15 12/15 3/16 6/16 6

216년 6월 3일 KOSDAQ 쇼박스 (8698) BUY (유지) 주가(6/2) 7,65원 6일 평균 거래량 71,876주 52주 최고/최저가 (보통주) 9,77원 목표주가 1,원 6일 평균 거래대금 56억원 6,61원 시가총액 (보통주) 4,789억원 외국인보유비중 6.8% 베타(12M, 일간수익률) 1. 발행주식수 (보통주) 62,6,주 수정EPS 성장률(16~18 CAGR) 23.5% 주요주주 오리온 외 1 인 57.5% 유동주식비율 42.2% 시장 수정EPS 성장률 (3yr CAGR) 22.4% 결산기말 12/14A 12/15A 12/16F 12/17F 12/18F (적용기준) (IFRS-C) (IFRS-C) (IFRS-C) (IFRS-C) (IFRS-C) 매출액 (십억원) 72. 142. 139.7 152.5 158.4 영업이익 (십억원) 1.8 14.1 17.7 22.5 26. 순이익 (십억원) (.8) 11.5 14.6 18.9 21.7 지배기업순이익 (십억원) (.8) 11.5 14.5 18.7 21.6 EPS (12) 184 233 3 346 수정EPS (12) 184 233 3 346 PER* (배) NA-NA 55.5-25.9 32.9 25.5 22.1 PBR (배) 2.8 4. 3.7 3.3 3. EV/EBITDA (배) 5.2 3.9 4.6 4. 3.5 배당수익률 (%) NA.7.7.7.7 ROE (%) (.7) 1.4 11.9 13.8 14.2 ROIC (%) 4.4 95.8 (312.9) 148.3 191.6 적용기준: IFRS-C =연결재무제표, IFRS-P =개별재무제표 자료: 쇼박스, 현대증권 주가상승률 1개월 3개월 6개월 절대 -3.2% 7.% -.6% 상대 -4.7% 1.1% -2.2% 시장대비 주가상승률(좌축) (%) 주가(우축) 5 1, 4 3 9, 2 8, 1 7, -1 6, 6/15 9/15 12/15 3/16 6/16 7

216년 6월 3일 투자자 고지사항 투자의견 및 목표주가 변경내역 168, 136, CJ CGV 종목명 변경일 투자의견 목표주가 CJ CGV 14/1/3 BUY 62, 15/11/2 BUY 15, 14, 72, 4, 14/6 14/1 15/2 15/6 15/1 16/2 16/6 132, CJ E&M 종목명 변경일 투자의견 목표주가 CJ E&M 15/11/2 BUY 1, 98, 64, 3, 14/6 14/1 15/2 15/6 15/1 16/2 16/6 12,8 9,2 쇼박스 종목명 변경일 투자의견 목표주가 쇼박스 15/5/29 BUY 8,9 15/11/2 BUY 9,5 16/1/26 BUY 1, 5,6 2, 14/6 14/1 15/2 15/6 15/1 16/2 16/6 종목명 CJ CGV 인수 합병 업무관련 1년이내 IP O BW/CW/EW 인수계약 유상증자 주식 등 1% 모집주선 이상보유 자사주 취득/처분 발행 ELW 유동성공급 채무이행 보증 계열사 관계 공개매수 사무관련 CJ E&M 쇼박스 당사는 동 조사분석자료를 기관투자가 또는 제3자에게 제공한 사실이 없습니다. 본 자료 작성자는 게재된 내용들이 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 신의성실하게 작성되었음을 확인함. 투자의견 분류: 산업: Overweight(1%이상), Neutral(-1~1%), Underweight(-1%이상) / 기업: Strong BUY(3%이상), BUY(1~3%), Marketperform(-1~1%), Underperform(-1%이상) ( 주가 -, 목표주가 -) 투자등급 비율 (216. 3. 31 기준) 매수 중립 매도 88. 11.7.3 * 최근 1년간 투자의견을 제시한 리포트 기준 이 보고서는 고객들에게 투자에 관한 정보를 제공할 목적으로 작성된 것이며 계약의 청약 또는 청약의 유인을 구성하지 않습니다. 이 보고서는 당사가 신뢰할 만하다고 판단하는 자료와 정보에 근거하여 해당일 시점의 전문적인 판단을 반영한 의견이나 당사가 그 정확성이나 완전성을 보장하는 것은 아니며 통지 없이 의견이 변경될 수 있습니다. 개별 투자는 고객의 판단에 의거하여 이루어져야 하며, 이 보고서는 여하한 형태로도 고객의 투자판단 및 그 결과에 대한 법적 책임의 근거가 되지 않습니다. 이 보고서의 저작권 은 당사에 있으므로 당사의 동의 없이 무단 복제, 배포 및 변형할 수 없습니다. 이 보고서는 학술 목적으로 작성된 것이 아니므로, 학술적인 목적으로 이용하려는 경우에는 당사에 사전 통보하여 동의를 얻으시기 바랍니다. 8