216 년 3 월 28 일기업분석 CJ 제일제당 (9795) BUY ( 유지 ) 우려만반영된주가 음식료 Analyst 박애란 2-6114-2939 aeranp@hdsrc.com RA 이창민 2-6114-2917 cm.lee@hdsrc.com 주가 (3/25) 359, 원 목표주가 5, 원 ( 종전 54, 원 ) 업종명 / 산업명 업종투자의견 시가총액 ( 보통주 ) 발행주식수 ( 보통주 ) 식료품 Overweight 4.7 조원 13,16,198 주 유동주식비율 59.1% KOSPI 지수 1,983.81 KOSDAQ 지수 683.2 6 일평균거래량 61,995 주 6 일평균거래대금 231 억원 외국인보유비중 21.5% 수정 EPS 성장률 (16~18 CAGR) 35.6% 시장수정 EPS 성장률 (3yr CAGR) 22.4% 52 주최고 / 최저가 ( 보통주 ) 458,5 원 334, 원 베타 (12M, 일간수익률 ).8 주요주주 CJ 외 6 인 37.8% 주가상승률 1 개월 3 개월 6 개월 절대 -.1% -1.1% -3.4% 1Q16 실적 Preview: 라이신판가하락이실적향상제한할전망 동사의 1Q16 실적은매출액 3 조 4,58 억원 (+9.2%, yoy) 과영업이익 2,27 억원 (-1.%, OPM 6.%, 물류부문제외시 1,536 억원 ) 으로예상된다. 4Q15 실적악화요인이었던 WHO 의적색육 발암물질분류영향과일회성비용증가는해소된것으로보인다. 또한소재식품원가하향안정, 설선물세트와신제품판매호조에따른가공식품고성장, 고수익품목인메치오닌이익기여도확대 (1Q 매출액 1,62 억원과영업이익 319 억원추정 ) 등도긍정적이었다. 하지만역기저효과가존재 하는가운데라이신 ( 톤당판가 1Q15 1,385 달러 1Q16 1,215 달러로 -12.3% 가정 ) 을포함한주 요바이오품목의판가하락으로인해영업이익은감소할전망이다. 지난해말부터나타난중국라 이신가격반등효과는 2Q 부터반영될것이며 216 년실적은매출액 14 조 1,654 억원 (+9.6%) 과 영업이익 8,82 억원 (+17.4%, OPM 6.2%) 으로 215 년에이어향상될전망이다. 펀더멘털향상에대한긍정적평가필요, 투자의견매수유지 동사의기업가치는저평가되어있다고판단된다. 4Q15 실적부진외에가공식품성장률둔화, 라 이신판가반등지연, 원 / 달러환율상승등에대한우려로인해지난해부터동사의주가는부진했 다. 1Q16 실적실망감으로인해단기내주가반등도어려울수있다. 하지만 213 년이후연평균 영업이익증가율 3.1%( 물류부문포함시 47.5%) 기록, 주력제품판매호조와신제품인기에따 른가공식품입지강화, 고수익바이오품목의매출비중확대등펀더멘털향상에대한긍정적평 가가반영될필요가있어보인다. 2Q 부터는라이신판가반등효과가더해지면서실적이개선될 전망이며최근연이은 M&A( 베트남김치업체 ' 온킴 ', 사료업체 ' 코휘드 ', 중국기능성아미노산업체 ' 하이더 ') 와연내 CJ 헬스케어상장추진, 중국라이신시장구조조정완료등긍정적요인들이점차 기업가치에반영될전망이다. 라이신판가하향조정에따른실적추정치변경과 2~3 월음식료업 종주가약세로인한평균 PER 하락 ( 기존 22.7 배 2.1 배 ) 등을반영하여목표주가는 5, 원 으로하향하나, 상기한점들을고려하여투자의견매수를유지한다. 상대 -3.4% -.8% -5.4% 결산기말 12/14A 12/15A 12/16F 12/17F 12/18F ( 적용기준 ) (IFRS-C) (IFRS-C) (IFRS-C) (IFRS-C) (IFRS-C) 매출액 ( 십억원 ) 11,71.8 12,924.5 14,165.4 15,212.8 16,45. 영업이익 ( 십억원 ) 579.9 751.4 882. 1,46.6 1,153. 시장대비주가상승률 ( 좌축 ) 순이익 ( 십억원 ) 137.9 253.7 434.4 555.2 637.9 주가 ( 우축 ) ( 원 ) 지배기업순이익 ( 십억원 ) 92. 189.3 323.6 41.9 472.1 25 5, EPS ( 원 ) 6,551 13,442 22,961 29,152 33,494 2 15 46, 수정 EPS ( 원 ) 6,551 13,442 22,961 29,152 33,494 1 42, 5 PER* ( 배 ) 64.-38.2 34.9-22.4 15.6 12.3 1.7 38, PBR ( 배 ) 1.4 1.7 1.5 1.3 1.2-5 34, -1 EV/EBITDA ( 배 ) 11.2 1.1 8.9 8. 7.4-15 3, 배당수익률.7.7.7.7.7 3/15 6/15 9/15 12/15 3/16 ROE 3.1 6.2 9.8 11.4 11.7 ROIC 3.9 5.5 6.2 7.1 7.6 적용기준 : IFRS-C = 연결재무제표, IFRS-P = 개별재무제표 자료 : CJ 제일제당, 현대증권

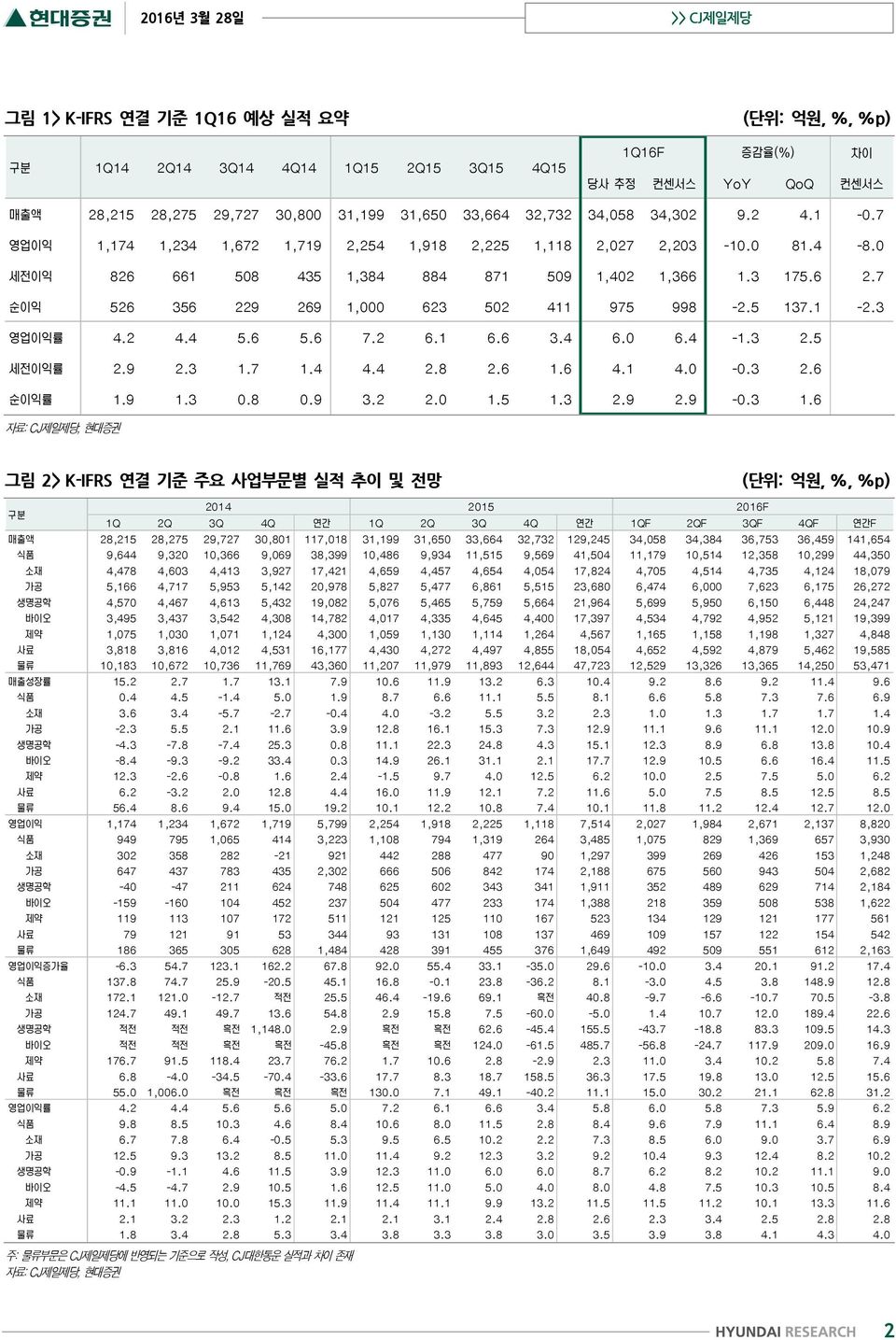

216 년 3 월 28 일 >> CJ 제일제당 그림 1> K-IFRS 연결기준 1Q16 예상실적요약 구분 1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15 ( 단위 : 억원, %, %p) 1Q16F 증감율 차이당사추정컨센서스 YoY QoQ 컨센서스 매출액 28,215 28,275 29,727 3,8 31,199 31,65 33,664 32,732 34,58 34,32 9.2 4.1 -.7 영업이익 1,174 1,234 1,672 1,719 2,254 1,918 2,225 1,118 2,27 2,23-1. 81.4-8. 세전이익 826 661 58 435 1,384 884 871 59 1,42 1,366 1.3 175.6 2.7 순이익 526 356 229 269 1, 623 52 411 975 998-2.5 137.1-2.3 영업이익률 4.2 4.4 5.6 5.6 7.2 6.1 6.6 3.4 6. 6.4-1.3 2.5 세전이익률 2.9 2.3 1.7 1.4 4.4 2.8 2.6 1.6 4.1 4. -.3 2.6 순이익률 1.9 1.3.8.9 3.2 2. 1.5 1.3 2.9 2.9 -.3 1.6 자료 : CJ제일제당, 현대증권 그림 2> K-IFRS 연결기준주요사업부문별실적추이및전망 ( 단위 : 억원, %, %p) 구분 214 215 216F 1Q 2Q 3Q 4Q 연간 1Q 2Q 3Q 4Q 연간 1QF 2QF 3QF 4QF 연간F 매출액 28,215 28,275 29,727 3,81 117,18 31,199 31,65 33,664 32,732 129,245 34,58 34,384 36,753 36,459 141,654 식품 9,644 9,32 1,366 9,69 38,399 1,486 9,934 11,515 9,569 41,54 11,179 1,514 12,358 1,299 44,35 소재 4,478 4,63 4,413 3,927 17,421 4,659 4,457 4,654 4,54 17,824 4,75 4,514 4,735 4,124 18,79 가공 5,166 4,717 5,953 5,142 2,978 5,827 5,477 6,861 5,515 23,68 6,474 6, 7,623 6,175 26,272 생명공학 4,57 4,467 4,613 5,432 19,82 5,76 5,465 5,759 5,664 21,964 5,699 5,95 6,15 6,448 24,247 바이오 3,495 3,437 3,542 4,38 14,782 4,17 4,335 4,645 4,4 17,397 4,534 4,792 4,952 5,121 19,399 제약 1,75 1,3 1,71 1,124 4,3 1,59 1,13 1,114 1,264 4,567 1,165 1,158 1,198 1,327 4,848 사료 3,818 3,816 4,12 4,531 16,177 4,43 4,272 4,497 4,855 18,54 4,652 4,592 4,879 5,462 19,585 물류 1,183 1,672 1,736 11,769 43,36 11,27 11,979 11,893 12,644 47,723 12,529 13,326 13,365 14,25 53,471 매출성장률 15.2 2.7 1.7 13.1 7.9 1.6 11.9 13.2 6.3 1.4 9.2 8.6 9.2 11.4 9.6 식품.4 4.5-1.4 5. 1.9 8.7 6.6 11.1 5.5 8.1 6.6 5.8 7.3 7.6 6.9 소재 3.6 3.4-5.7-2.7 -.4 4. -3.2 5.5 3.2 2.3 1. 1.3 1.7 1.7 1.4 가공 -2.3 5.5 2.1 11.6 3.9 12.8 16.1 15.3 7.3 12.9 11.1 9.6 11.1 12. 1.9 생명공학 -4.3-7.8-7.4 25.3.8 11.1 22.3 24.8 4.3 15.1 12.3 8.9 6.8 13.8 1.4 바이오 -8.4-9.3-9.2 33.4.3 14.9 26.1 31.1 2.1 17.7 12.9 1.5 6.6 16.4 11.5 제약 12.3-2.6 -.8 1.6 2.4-1.5 9.7 4. 12.5 6.2 1. 2.5 7.5 5. 6.2 사료 6.2-3.2 2. 12.8 4.4 16. 11.9 12.1 7.2 11.6 5. 7.5 8.5 12.5 8.5 물류 56.4 8.6 9.4 15. 19.2 1.1 12.2 1.8 7.4 1.1 11.8 11.2 12.4 12.7 12. 영업이익 1,174 1,234 1,672 1,719 5,799 2,254 1,918 2,225 1,118 7,514 2,27 1,984 2,671 2,137 8,82 식품 949 795 1,65 414 3,223 1,18 794 1,319 264 3,485 1,75 829 1,369 657 3,93 소재 32 358 282-21 921 442 288 477 9 1,297 399 269 426 153 1,248 가공 647 437 783 435 2,32 666 56 842 174 2,188 675 56 943 54 2,682 생명공학 -4-47 211 624 748 625 62 343 341 1,911 352 489 629 714 2,184 바이오 -159-16 14 452 237 54 477 233 174 1,388 218 359 58 538 1,622 제약 119 113 17 172 511 121 125 11 167 523 134 129 121 177 561 사료 79 121 91 53 344 93 131 18 137 469 19 157 122 154 542 물류 186 365 35 628 1,484 428 391 455 376 1,649 492 59 551 612 2,163 영업이익증가율 -6.3 54.7 123.1 162.2 67.8 92. 55.4 33.1-35. 29.6-1. 3.4 2.1 91.2 17.4 식품 137.8 74.7 25.9-2.5 45.1 16.8 -.1 23.8-36.2 8.1-3. 4.5 3.8 148.9 12.8 소재 172.1 121. -12.7 적전 25.5 46.4-19.6 69.1 흑전 4.8-9.7-6.6-1.7 7.5-3.8 가공 124.7 49.1 49.7 13.6 54.8 2.9 15.8 7.5-6. -5. 1.4 1.7 12. 189.4 22.6 생명공학 적전 적전 흑전 1,148. 2.9 흑전 흑전 62.6-45.4 155.5-43.7-18.8 83.3 19.5 14.3 바이오 적전 적전 흑전 흑전 -45.8 흑전 흑전 124. -61.5 485.7-56.8-24.7 117.9 29. 16.9 제약 176.7 91.5 118.4 23.7 76.2 1.7 1.6 2.8-2.9 2.3 11. 3.4 1.2 5.8 7.4 사료 6.8-4. -34.5-7.4-33.6 17.7 8.3 18.7 158.5 36.3 17.5 19.8 13. 12.5 15.6 물류 55. 1,6. 흑전 흑전 흑전 13. 7.1 49.1-4.2 11.1 15. 3.2 21.1 62.8 31.2 영업이익률 4.2 4.4 5.6 5.6 5. 7.2 6.1 6.6 3.4 5.8 6. 5.8 7.3 5.9 6.2 식품 9.8 8.5 1.3 4.6 8.4 1.6 8. 11.5 2.8 8.4 9.6 7.9 11.1 6.4 8.9 소재 6.7 7.8 6.4 -.5 5.3 9.5 6.5 1.2 2.2 7.3 8.5 6. 9. 3.7 6.9 가공 12.5 9.3 13.2 8.5 11. 11.4 9.2 12.3 3.2 9.2 1.4 9.3 12.4 8.2 1.2 생명공학 -.9-1.1 4.6 11.5 3.9 12.3 11. 6. 6. 8.7 6.2 8.2 1.2 11.1 9. 바이오 -4.5-4.7 2.9 1.5 1.6 12.5 11. 5. 4. 8. 4.8 7.5 1.3 1.5 8.4 제약 11.1 11. 1. 15.3 11.9 11.4 11.1 9.9 13.2 11.5 11.5 11.2 1.1 13.3 11.6 사료 2.1 3.2 2.3 1.2 2.1 2.1 3.1 2.4 2.8 2.6 2.3 3.4 2.5 2.8 2.8 물류 1.8 3.4 2.8 5.3 3.4 3.8 3.3 3.8 3. 3.5 3.9 3.8 4.1 4.3 4. 주 : 물류부문은 CJ 제일제당에반영되는기준으로작성, CJ 대한통운실적과차이존재자료 : CJ 제일제당, 현대증권 2

216 년 3 월 28 일 >> CJ 제일제당 그림 3> 소재식품부문실적 그림 4> 원화기준곡물투입단가 ( 억원 ) 2, 매출액 ( 좌 ) 영업이익률 ( 우 ) 8 ( 만원 / 톤 ) 8 원당소맥대두옥수수 15, 6 6 1, 4 2 4 5, 2 11 12 13 14 15 16F -2 11 12 13 14 15 16 주 : 215 년역기저효과고려하여보수적으로접근자료 : CJ 제일제당, 현대증권 주 : 곡물가격은 6 개월, 환율은 3 개월시차반영한기준자료 : Bloomberg, 한국은행, 현대증권 그림 5> 가공식품부문실적 그림 6> 주요가공식품업체 215 년실적비교 ( 억원 ) 3, 25, 2, 15, 1, 5, 매출액 ( 좌 ) 영업이익률 ( 우 ) 11 12 13 14 15 16F 12 1 8 6 4 2 4 3 2 1-1 -2-3 CJ 제일제당 매출성장률 대상 동원 F&B 영업이익증가율 오뚜기 풀무원 롯데푸드 자료 : CJ 제일제당, 현대증권 자료 : 각사, 현대증권 그림 7> 바이오부문실적 그림 8> 주요바이오품목별실적기여도 ( 억원 ) 25, 매출액 ( 좌 ) 영업이익률 ( 우 ) 2 8 매출비중 영업이익비중 2, 15, 1, 5, 15 1 5 6 4 2-2 11 12 13 14 15 16F -4 라이신핵산트립토판쓰레오닌메치오닌 자료 : CJ 제일제당, 현대증권 주 : 215 년기준자료 : CJ 제일제당, 현대증권 3

216 년 3 월 28 일 >> CJ 제일제당 그림 9> 주요바이오품목별예상판매량과판가 ( 단위 : 톤, 억원, %) 구분 214 215 216F 판매량판가매출액영업이익영업이익률판매량판가매출액영업이익영업이익률판매량판가매출액영업이익영업이익률 품목별라이신 575, 1,349 8,168-77 -.9 554, 1,296 8,12-437 -5.4 573,47 1,31 8,829-246 -2.8 핵산 23,7 7.9 1,966 131 6.6 25,5 7.4 2,13 287 13.5 27,14 6.8 2,182 231 1.6 트립토판 1,5 13.5 1,493 448 3. 11,359 12.4 1,55 598 38.6 12,961 7.8 1,21 365 3.4 쓰레오닌 4, 2,2 927-7 -7.5 4, 2,5 1,117 84 7.5 4, 2,15 955-18 -1.9 메치오닌 - - - - - 46, 4.8 2,495 73 29.3 8, 4.4 4,17 1,256 3.1 매출액 영업이익 14,782 237 17,397 19,399 1,388 1,622 영업이익률 1.6 8. 8.4 주 1: 각각품목별판매량과판가는당사추정치이며합산금액과의차이는기타부문주 2: 라이신과쓰레오닌판가단위는달러 / 톤, 이외품목은달러 /kg 주 3: 트립토판과쓰레오닌의 216 년평균판가가전년대비하락하는이유는역기저효과때문자료 : CJ 제일제당, 현대증권 그림 1> 분기별라이신판매량과판가요약 ( 단위 : 톤, 달러 / 톤, %) 214 215 216F 구분 1Q 2Q 3Q 4Q 연간 1Q 2Q 3Q 4Q 연간 1QF 2QF 3QF 4QF 연간F 판매량 135, 15, 153, 137, 575, 141, 148, 14, 125, 554, 14,625 144,141 144,141 144,141 573,47 YoY 12.5 19. 13.3 6.2 12.7 4.4-1.3-8.5-8.8-3.7 -.3-2.6 3. 15.3 3.4 판가 1,295 1,23 1,34 1,53 1,349 1,385 1,325 1,26 1,215 1,296 1,215 1,276 1,34 1,373 1,31 YoY -33.9-2.1-6.3 1.2-14.6 6.9 7.7-6. -2.6-3.9-12.3-3.7 6.3 13..4 자료 : CJ제일제당, 현대증권 그림 11> 최근 M&A 내용요약 그림 12> 목표주가산출 기업인수내용비고구분내용비고 온킴 날짜 216/1 베트남거주교포가운영하는현지 1위김치업체 인수가 3억원 베트남김치시장은주로현지화된제품이주로유통 매출액 27억원 한류영향으로김치인지도높은편, 회사측은성장가능성높다고판단 코휘드 날짜 216/3 중국에사업기반을둔중견사료업체, 지분 7% 인수 인수가 35억원 중국지린성창춘등 6곳에현지법인을두고축산사료를판매중 매출액 56억원 중국시장에서사료사업경쟁력을높이기위한전략으로파악 하이더 날짜 216/3 중국내 Top 3 기능성아미노산업체 인수가 36억원 주요품목별매출비중은시스테인 26%, 시트를린 / 오르니틴 23% 등 매출액 4억원 기존범용아미노산에서기능성아미노산으로의품목다각화에의미 Fwd 12M EPS 24,59 지배순이익기준 216 22,961 가중치 9개월 217 29,152 가중치 3개월 Target PER 2.1 오리온포함기준 216 2.6 가중치 9개월 217 18.7 가중치 3개월 적정주가 493,239 목표주가 5, 현주가 359, 3/25일기준 상승여력 39.3 투자의견매수 주 : 매출액은 214 년기준자료 : CJ 제일제당, 현대증권 주 : 영업가치와비영업가치고려한 SOTP Valuation 활용시목표주가상향가능, 외부변수변동성고려하여음식료업종평균 EV/EBITDA multiple 2% 할인시에도 55, 원산출자료 : Quantiwise, 현대증권 4

216 년 3 월 28 일 >> CJ 제일제당 포괄손익계산서 재무상태표 ( 십억원 ) 12/14A 12/15A 12/16F 12/17F 12/18F ( 십억원 ) 12/14A 12/15A 12/16F 12/17F 12/18F ( 적용기준 ) (IFRS-C) (IFRS-C) (IFRS-C) (IFRS-C) (IFRS-C) ( 적용기준 ) (IFRS-C) (IFRS-C) (IFRS-C) (IFRS-C) (IFRS-C) 매출액 11,71.8 12,924.5 14,165.4 15,212.8 16,45. 현금및현금성자산 436. 529.8 573.4 614.9 735.6 매출원가 9,258.4 1,38.4 1,977.8 11,72.9 12,649.4 단기금융자산 236.4 233.6 256.9 282.6 31.9 매출총이익 2,443.4 2,886. 3,187.5 3,59.9 3,8.6 매출채권 1,55.2 1,623.2 1,74.4 1,789.6 1,879.1 판매비와관리비 1,863.4 2,134.6 2,35.6 2,463.3 2,647.6 재고자산 1,65.6 1,97.6 1,141.5 1,192.8 1,252.5 기타영업손익..... 기타유동자산 58. 527.7 58.5 638.6 72.4 영업이익 579.9 751.4 882. 1,46.6 1,153. 유동자산 3,973.3 4,18.5 4,263.6 4,525.8 4,888.2 EBITD A 1,27.5 1,235. 1,379.8 1,546.5 1,664.8 투자자산 972.3 995.8 1,95.4 1,24.9 1,325.4 영업외손익 (336.9) (386.6) (257.2) (248.1) (235.5) 유형자산 6,383.9 6,69.2 6,873.5 7,48.5 7,27.7 금융손익 (229.7) (263.4) (149.2) (153.3) (152.6) 무형자산 1,75.9 1,737.3 1,676.3 1,621.3 1,55.3 지분법손익.9 21.3 2. 22. 23. 이연법인세자산 13.8 3.4 3.8 3.8 3.8 기타영업외손익 (18.1) (144.5) (128.) (116.8) (15.9) 기타비유동자산 288.3 279. 282.5 282.5 282.5 세전이익 243. 364.8 624.7 798.5 917.4 비유동자산 9,49.3 9,732.8 9,958.4 1,188. 1,396.7 법인세비용 15.1 111.1 19.3 243.3 279.5 자산총계 13,382.5 13,751.3 14,222. 14,713.9 15,284.8 당기순이익 137.9 253.7 434.4 555.2 637.9 지배기업순이익 92. 189.3 323.6 41.9 472.1 매입채무 829.5 849. 861.8 87.4 879.1 총포괄이익 15.4 242. 434.4 555.2 637.9 단기금융부채 2,479.3 2,67.2 2,633.3 2,567.4 2,53.3 지배기업총포괄이익 12.7 174.1 323.6 41.9 472.1 단기충당부채 6. 2.8 2.8 2.9 2.9 순비경상손익..... 기타유동부채 715.9 876.7 898.6 916.6 93.4 수정순이익 92. 189.3 323.6 41.9 472.1 유동부채 4,122.4 4,335.7 4,396.5 4,357.3 4,315.6 장기금융부채 3,485.9 3,158.6 3,158.6 3,158.6 3,158.6 현금흐름표 장기충당부채..... ( 십억원 ) 12/14A 12/15A 12/16F 12/17F 12/18F 퇴직급여부채 125. 138.8 141.6 144.4 146.6 당기순이익 137.9 253.7 434.4 555.2 637.9 이연법인세부채 621.1 641.7 648.1 654.6 661.1 유무형자산상각비 447.6 483.6 497.8 499.9 511.9 기타비유동부채 78.2 91.2 93. 94.9 96.3 기타비현금손익조정 386.2 434.3 17.3 221.3 256.5 비유동부채 4,31.2 4,3.3 4,41.3 4,52.5 4,62.6 운전자본투자 (15.9) 81.7 (143.2) (168.) (19.5) 부채총계 8,432.7 8,366. 8,437.8 8,49.8 8,378.2 기타영업현금흐름 (132.2) (98.7) (184.3) (236.8) (273.) 영업활동현금흐름 688.6 1,154.6 775.1 871.6 942.8 자본금 72.3 72.4 72.4 72.4 72.4 설비투자 (437.3) (644.2) (6.) (6.) (6.) 자본잉여금 914.3 922.8 922.8 922.8 922.8 무형자산투자 (52.5) (64.1) (2.) (2.). 기타자본항목 (299.2) (295.2) (295.2) (295.2) (295.2) 단기금융자산증감 (82.1) 63.8 (23.4) (25.7) (28.3) 기타포괄손익누계액 11.2 18.9 18.9 18.9 18.9 투자자산증감 (33.1) 15.4 (99.6) (19.5) (12.5) 이익잉여금 2,187.2 2,334.2 2,622.5 2,998. 3,434.6 기타투자현금흐름 67.7 (63.9) (3.8) (.3) (.4) 지배기업자본총계 2,984.9 3,143.1 3,431.3 3,86.8 4,243.5 투자활동현금흐름 (537.2) (693.) (746.8) (755.6) (749.1) 금융부채증감 41.8 (439.4) 26.1 (65.8) (64.2) 비지배지분 1,965. 2,242.1 2,352.9 2,497.3 2,663.1 자본의증감 9.6 6.5... 자본총계 4,949.9 5,385.2 5,784.2 6,34.1 6,96.6 배당금당기지급액 (37.1) (42.2) (35.4) (35.4) (35.4) 기타재무현금흐름 (155.8) 11.6 24.6 26.7 26.6 부채와자본총계 13,382.6 13,751.2 14,222. 14,713.9 15,284.8 재무활동현금흐름 (141.4) (364.5) 15.3 (74.5) (73.) 기타현금흐름 (5.9) (3.3)... 주당지표 현금의증가 ( 감소 ) 4.1 93.8 43.6 41.5 12.7 ( 원 ) 12/14A 12/15A 12/16F 12/17F 12/18F 기초현금및현금성자산 431.9 436. 529.8 573.4 614.9 EPS 6,551 13,442 22,961 29,152 33,494 기말현금및현금성자산 436. 529.8 573.4 614.9 735.6 수정EPS 6,551 13,442 22,961 29,152 33,494 주당순자산 (BPS) 211,67 222,486 242,854 269,429 3,336 총영업현금흐름 833. 1,34.3 1,133.2 1,249.7 1,334.9 주당매출액 (SPS) 831,432 915,619 1,2,558 1,76,691 1,164,252 잉여현금흐름 23.3 429.9 368.4 463.5 545.8 주당총영업현금흐름 (GCFPS) 59,187 73,27 8,24 88,447 94,476 순현금흐름 (19.) 29.2 4.9 133. 213.2 주당배당금 2, 2,5 2,5 2,5 2,5 순현금 ( 순차입금 ) (5,292.7) (5,2.5) (4,961.6) (4,828.6) (4,615.4) 수정EPS 성장률 (3년 CAGR, %) 4.3 64.5 35.6 2.3 14.4 성장성및수익성비율 주주가치및재무구조 12/14A 12/15A 12/16F 12/17F 12/18F 12/14A 12/15A 12/16F 12/17F 12/18F 매출액성장률 7.9 1.4 9.6 7.4 8.1 ROE 3.1 6.2 9.8 11.4 11.7 영업이익성장률 67.8 29.6 17.4 18.7 1.2 ROA 2.2 2.9 4. 4.7 5.1 EBITDA 성장률 41.4 2.2 11.7 12.1 7.6 ROIC 3.9 5.5 6.2 7.1 7.6 지배기업순이익성장률 (21.2) 15.8 7.9 27. 14.9 WACC 4.6 6.7 6.6 6.6 6.7 수정순이익성장률 (21.2) 15.8 7.9 27. 14.9 ROIC/WACC ( 배 ).9.8.9 1.1 1.1 영업이익률 5. 5.8 6.2 6.9 7. 경제적이익 (EP, 십억원 ) (58.9) (115.6) (3.4) 6.3 17.9 EBITDA이익률 8.8 9.6 9.7 1.2 1.1 부채비율 17.4 155.4 145.9 133.4 121.3 당기순이익률 1.2 2. 3.1 3.6 3.9 순금융부채비율 16.9 92.9 85.8 76.6 66.8 수정순이익률.8 1.5 2.3 2.7 2.9 이자보상배율 ( 배 ) 5.2 6.8 8. 9.1 9.9 참고 : 수정 EPS =[( 수정순이익 - 우선주귀속순이익 ) + ( 세후희석관련손익조정분 )] / ( 보통주수정평균희석주식수 ), 수정순이익 =( 지배기업순이익 ) - ( 순비경상손익 ) 순비경상손익 : 세후비경상항목의손익 ( 지배기업에귀속된비경상항목으로서외환관련손익, 파생관련손익, 평가손익, 일회성손익, 중단사업손익등을포함 ) 적용기준 : IFRS-C = 연결재무제표, IFRS-I = 개별재무제표, IFRS-S = 별도재무제표자료 : CJ 제일제당, 현대증권 5

216 년 3 월 28 일 >> CJ 제일제당 투자자고지사항 투자의견및목표주가변경내역 ( 원 ) 6, 52, 44, 36, 28, CJ 제일제당 종목명 변경일 투자의견 목표주가 ( 원 ) CJ제일제당 15/2/4 BUY 46, 15/2/6 BUY 5, 15/4/13 BUY 55, 15/11/16 BUY 5, 16/1/14 BUY 54, 16/3/28 BUY 5, 2, 14/3 14/7 14/11 15/3 15/7 15/11 16/3 당사는동조사분석자료를기관투자가또는제 3 자에게제공한사실이없습니다. 본자료작성자는게재된내용들이본인의의견을정확하게반영하고있으며, 외부의부당한압력이나간섭없이신의성실하게작성되었음을확인함. 투자의견분류 : 산업 : Overweight(1% 이상 ), Neutral(-1~1%), Underweight(-1% 이상 ) / 기업 : Strong BUY(3% 이상 ), BUY(1~3%), Marketperform(-1~1%), Underperform(-1% 이상 ) ( 주가 -, 목표주가 -) 투자등급비율 (215. 12. 31 기준 ) 매수중립매도 86.4 13.2.3 * 최근 1 년간투자의견을제시한리포트기준 이보고서는고객들에게투자에관한정보를제공할목적으로작성된것이며계약의청약또는청약의유인을구성하지않습니다. 이보고서는당사가신뢰할만하다고판단하는자료와정보에근거하여해당일시점의전문적인판단을반영한의견이나당사가그정확성이나완전성을보장하는것은아니며통지없이의견이변경될수있습니다. 개별투자는고객의판단에의거하여이루어져야하며, 이보고서는여하한형태로도고객의투자판단및그결과에대한법적책임의근거가되지않습니다. 이보고서의저작권은당사에있으므로당사의동의없이무단복제, 배포및변형할수없습니다. 이보고서는학술목적으로작성된것이아니므로, 학술적인목적으로이용하려는경우에는당사에사전통보하여동의를얻으시기바랍니다. 6