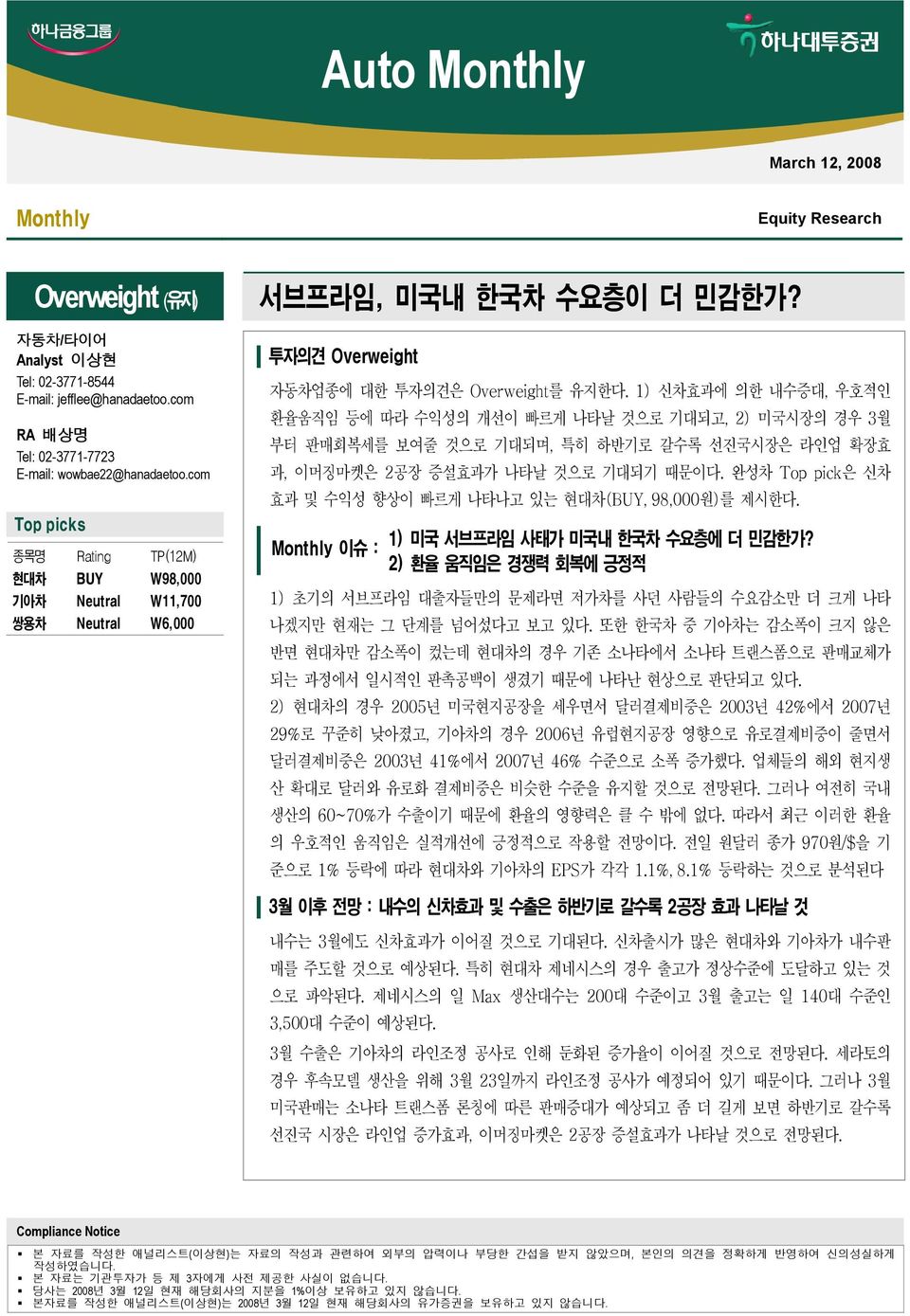

Auto Monthly March 12, 28 Monthly Equity Research Overweight (유지) 자동차/타이어 Analyst 이상현 Tel: 2-3771-8544 E-mail: jefflee@hanadaetoo.com RA 배상명 Tel: 2-3771-7723 E-mail: wowbae22@hanadaetoo.com Top picks 종목명 Rating TP(12M) 현대차 BUY W98, 기아차 Neutral W11,7 쌍용차 Neutral W6, 서브프라임, 미국내 한국차 수요층이 더 민감한가? 투자의견 Overweight 자동차업종에 대한 투자의견은 Overweight를 유지한다. 1) 신차효과에 의한 내수증대, 우호적인 환율움직임 등에 따라 수익성의 개선이 빠르게 나타날 것으로 기대되고, 2) 미국시장의 경우 3월 부터 판매회복세를 보여줄 것으로 기대되며, 특히 하반기로 갈수록 선진국시장은 라인업 확장효 과, 이머징마켓은 2공장 증설효과가 나타날 것으로 기대되기 때문이다. 완성차 Top pick은 신차 효과 및 수익성 향상이 빠르게 나타나고 있는 현대차(BUY, 98,원)를 제시한다. Monthly Monthly 이슈 이슈 : 1) 미국 서브프라임 사태가 미국내 한국차 수요층에 더 민감한가? 2) 환율 움직임은 경쟁력 회복에 긍정적 1) 초기의 서브프라임 대출자들만의 문제라면 저가차를 사던 사람들의 수요감소만 더 크게 나타 나겠지만 현재는 그 단계를 넘어섰다고 보고 있다. 또한 한국차 중 기아차는 감소폭이 크지 않은 반면 현대차만 감소폭이 컸는데 현대차의 경우 기존 소나타에서 소나타 트랜스폼으로 판매교체가 되는 과정에서 일시적인 판촉공백이 생겼기 때문에 나타난 현상으로 판단되고 있다. 2) 현대차의 경우 25년 미국현지공장을 세우면서 달러결제비중은 23년 42%에서 27년 29%로 꾸준히 낮아졌고, 기아차의 경우 26년 유럽현지공장 영향으로 유로결제비중이 줄면서 달러결제비중은 23년 41%에서 27년 46% 수준으로 소폭 증가했다. 업체들의 해외 현지생 산 확대로 달러와 유로화 결제비중은 비슷한 수준을 유지할 것으로 전망된다. 그러나 여전히 국내 생산의 6~7%가 수출이기 때문에 환율의 영향력은 클 수 밖에 없다. 따라서 최근 이러한 환율 의 우호적인 움직임은 실적개선에 긍정적으로 작용할 전망이다. 전일 원달러 종가 97원/$을 기 준으로 1% 등락에 따라 현대차와 기아차의 EPS가 각각 1.1%, 8.1% 등락하는 것으로 분석된다 3월 이후 전망 : 내수의 신차효과 및 수출은 하반기로 갈수록 2공장 효과 나타날 것 내수는 3월에도 신차효과가 이어질 것으로 기대된다. 신차출시가 많은 현대차와 기아차가 내수판 매를 주도할 것으로 예상된다. 특히 현대차 제네시스의 경우 출고가 정상수준에 도달하고 있는 것 으로 파악된다. 제네시스의 일 Max 생산대수는 2대 수준이고 3월 출고는 일 14대 수준인 3,5대 수준이 예상된다. 3월 수출은 기아차의 라인조정 공사로 인해 둔화된 증가율이 이어질 것으로 전망된다. 세라토의 경우 후속모델 생산을 위해 3월 23일까지 라인조정 공사가 예정되어 있기 때문이다. 그러나 3월 미국판매는 소나타 트랜스폼 론칭에 따른 판매증대가 예상되고 좀 더 길게 보면 하반기로 갈수록 선진국 시장은 라인업 증가효과, 이머징마켓은 2공장 증설효과가 나타날 것으로 전망된다. Compliance Notice 본 자료를 작성한 애널리스트(이상현)는 자료의 작성과 관련하여 외부의 압력이나 부당한 간섭을 받지 않았으며, 본인의 의견을 정확하게 반영하여 신의성실하게 작성하였습니다. 본 자료는 기관투자가 등 제 3자에게 사전 제공한 사실이 없습니다. 당사는 28년 3월 12일 현재 해당회사의 지분을 1%이상 보유하고 있지 않습니다. 본자료를 작성한 애널리스트(이상현)는 28년 3월 12일 현재 해당회사의 유가증권을 보유하고 있지 않습니다.

Contents 4p Monthly 이슈 미국 서브프라임 사태가 한국차 수요층에 더 민감한가?... 4 환율움직임은 경쟁력 회복에 긍정적... 7 9p Monthly 판매동향 2월 판매 : 신차효과에 의한 내수 주도, 수출은 해외공장 주도... 9 2월 판매 리뷰 포인트... 11 3월 이후 판매 전망... 11 12p 대외변수 및 주가 13p 국내 통계 3p 수출 동향 32p 재고 추이 33p 해외 통계 34p 미국 통계 42p 유럽 통계 46p 중국 통계 47p 인도 통계 48p 기타 통계

Tables & Charts Tables <표 1> 미국 28년 2월 판매 동향... 5 <표 2> 환율민감도 추정... 8 <표 3> 2월 국내 완성차 판매동향... 9 <표 4> 업체별 월별 생산 추이 (6-8)... 13 <표 5> 업체별 월별 판매 추이 (6-8)... 14 <표 6> 업체별 월별 판매 추이... 15 <표 7> 내수 세그먼트별 메이커별 판매 수량-경형... 17 <표 8> 내수 세그먼트별 메이커별 판매 수량-소형... 18 <표 9> 내수 세그먼트별 메이커별 판매수량-중형 승용... 19 <표 1> 내수 세그먼트별 메이커별 판매 수량-중형 SUV... 2 <표 11> 내수 세그먼트별 메이커별 판매수량-중형 CDV... 21 <표 12> 내수 세그먼트별 메이커별 판매수량-중대형 승용... 21 <표 13> 내수 세그먼트별 메이커별 판매수량-중대형 SUV... 22 <표 14> 내수 세그먼트별 메이커별 판매수량-중대형 CDV... 22 <표 15> 내수 세그먼트별 메이커별 판매수량-대형 승용... 23 <표 16> 내수 세그먼트별 메이커별 판매수량-대형 SUV... 23 <표 17> 내수 세그먼트별 메이커별 판매수량-Total SUV... 24 <표 18> 내수 세그먼트별 메이커별 판매수량-Total CDV... 25 <표 19> 수입차 판매량 (6-8)... 28 <표 2> 국내 자동차 시장 수입차 M/S... 29 <표 21> 현대차 해외 공장별 생산 판매... 33 <표 22> 현대 미국 생산 판매 실적-HMMA (6-8)... 34 <표 23> 현대차 미국 소매 판매 실적 (6-8)... 35 <표 24> 기아차 미국 소매 판매 실적 (6-8)... 36 <표 25> 미국 메이커별 M/S 추이 (6-7)... 37 <표 26> 현대/기아 미국 재고 추이 (6-8)... 38 <표 27> 미국 Market Segmentation & Price... 4 <표 28> 현대 서유럽 소매 판매 실적 추이 (6-8)... 42 <표 29> 기아 서유럽 소매 판매 실적 추이 (6-8)... 43 <표 3> 기아 슬로바키아 생산 판매 실적-KMS (7-8)... 44 <표 31> 현대/기아 서유럽 신차등록대수 및 MS... 45 <표 32> 현대 중국 생산 판매 실적-BHMC (6-8)... 46 <표 33> 기아 중국 생산 판매 실적-DYK(6-8)... 46 <표 34> 현대 인도 생산 판매 실적 추이-HMI (6-8)... 47 <표 35> 현대 터키 생산 판매 실적 추이-HAOS (6-8)... 48

Charts <그림 1> 초기 서브프라임 대출자만의 문제를 벗어난 상황... 6 <그림 2> 미국시장 추세를 벗어날 정도의 침체는 아닐 듯... 6 <그림 3> 미국 세그먼트별 판매증감률(28.1~2월)... 6 <그림 4> 27년 4분기이후 원달러 상승, 엔달러 하락... 8 <그림 5> 엔케리 가용자금추이- 청산가능성 높아지고 있다... 8 <그림 6> 현대차 결제통화 비중-달러결제비중 축소... 8 <그림 7> 기아차 결제통화 비중-달러결제비중 높음... 8 <그림 8> 내수 2월 일평균 판매대수(DSR) : +8.6% YoY... 1 <그림 9> 수출 2월 일평균 판매대수(DSR) : +1.9% YoY... 1 <그림 1> 현대차 중국 2월 판매 : -6.% YoY... 1 <그림 11> 기아차 중국 2월 판매 : +22.% YoY... 1 <그림 12> 현대차 미국 2월 판매 : -9.9% YoY... 1 <그림 13> 기아차 미국 2월 판매 : -6.5% YoY... 1 <그림 14> 국제 유가 추이... 12 <그림 15> 원/달러, 원/유로, 원/옌 환율 추이... 12 <그림 16> Global Peer 상대주가... 12 <그림 17> 생산 추이... 13 <그림 18> 판매 (내수 + 수출) 추이... 15 <그림 19> 내수 증감률 추이... 16 <그림 2> 수출 증감률 추이... 16 <그림 21> 현대 내수 추이... 16 <그림 22> 현대 수출 추이... 16 <그림 23> 기아 내수 추이... 16 <그림 24> 기아 수출 추이... 16 <그림 25> 국내시장점유율... 17 <그림 26> 국내 경형 M/S... 26 <그림 27> 국내 소형 승용 M/S... 26 <그림 28> 국내 중형 승용 M/S... 26 <그림 29> 국내 중형 SUV M/S... 26 <그림 3> 국내 중형 CDV M/S... 26 <그림 31> 국내 중대형 승용 M/S... 26 <그림 32> 국내 중대형 SUV M/S... 27 <그림 33> 국내 중대형 CDV M/S... 27 <그림 34> 국내 대형 승용 M/S... 27 <그림 35> 대형 SUV M/S... 27 <그림 36> Total SUV M/S... 27 <그림 37> Total CDV M/S... 27 <그림 38> 수입차 점유율... 29 <그림 39> 수출 동향... 3 <그림 4> 지역별 수출 동향 (신흥 시장)... 3 <그림 41> 지역별 수출 동향 (선진국)... 3 <그림 42> 완성차 5개사 대당 수출 가격... 31 <그림 43> 현대 국내 재고... 32 <그림 44> 기아 내수 재고 현황/ 평균 재고 월수... 32 <그림 45> 미국 메이커별 인센티브 추이 (6-7)... 38 <그림 46> 현대 미국 재고 월수... 39 <그림 47> 기아 미국 재고 월수... 39 <그림 48> 현대 유럽 재고 월수... 45 <그림 49> 기아 유럽 재고 월수... 45

Monthly 이슈 서브프라임 사태는 한국차에 더욱 민감하게 반응? 1) 미국 서브프라임 사태, 한국차 수요층이 더 민감한가? 미국의 서브프라임 사태로 인한 미 금융기관의 부실규모가 본격적으로 드러나기 시작하면서 금년 1~2월 미국판매는 감소세로 시작했다. 특히 현대차 등 한국차의 감소폭이 업계평균보다 높게 나타났 다. 미국, 일본, 유럽메이커 등은 산업수요 감소폭 5.6% 이내였으나 국산차의 경우 11.4% 감소함으 로써 더 큰 폭으로 감소했다. 왜 이러한 현상이 나타났을까? 미국 서브프라임 사태가 미국내 한국차 수요층에 더 민감하게 작용한 것은 아닌지 의문이 생기는 대목이다. <표 1> 미국 28년 2월 판매 동향 (단위: 대) Month Calendar Year-to-Date January December January % Share of Market DSR % Chg. January - January % Share Vol. 28 27 27 Current Prior Year-Ago Prior Year-Ago 28 27 Current Year-Ago % Chg. General Motors 268,83 251,18 38,541 23. 24.2 24.7 7.1-16.4 519,848 553,257 23.5 23.7-6. Ford 191,68 155,373 26,531 16.3 15. 16.5 23. -11.2 346,441 368,873 15.7 15.8-6.1 Chrysler 149,734 136,829 174,56 12.8 13.2 13.9 9.4-17.6 286,563 33,814 13. 14.1-13.4 U.S. BIG 3 TOTAL 69,632 543,22 689,578 52.1 52.3 55.1 12.2-15.1 543,669 563,366 24.6 24.1-3.5 Toyota 182,169 171,849 187,33 15.6 16.5 15. 6. -6.6 354,18 363,18 16. 15.5-2.5 Honda 115,397 98,511 11,26 9.9 9.5 8.8 17.1.7 213,98 21,816 9.7 9. 1.5 Nissan Total 86,251 76,614 85,237 7.4 7.4 6.8 12.6-2.9 162,865 167,885 7.4 7.2-3. Japanese Top tier 383,817 346,974 382,593 32.8 33.4 3.6 1.6-3.7 73,791 741,881 33.1 31.7-1.5 Mazda 23,548 21,212 22,67 2. 2. 1.8 11. 2.4 44,76 41,332 2. 1.8 8.3 Subaru 12,97 11,289 12,875 1.1 1.1 1. 14.3-3.8 24,196 24,949 1.1 1.1-3. Mitsubishi 9,15 7,226 9,726.8.7.8 26. -1.1 16,331 19,19.7.8-14.5 Suzuki 8,8 7,12 8,585.8.7.7 23.6-1.6 15,92 16,764.7.7-5. Isuzu 1,142 626 812.1.1.1 82.4 35. 1,768 1,57.1.1 17.3 Japanese 2 tier 55,52 47,473 54,65 4.7 4.6 4.3 16.9-1.4 12,975 13,661 4.7 4.4 -.7 Hyundai 31,9 21,452 34,5 2.7 2.1 2.8 44.9-13.5 52,542 62,221 2.4 2.7-15.6 Kia 21,988 21,355 23,512 1.9 2.1 1.9 3. -1.2 43,343 46,36 2. 2. -5.8 Korean Maker 53,78 42,87 58,12 4.5 4.1 4.6 24. -12.2 95,885 18,257 4.3 4.6-11.4 ASIA TOTAL 492,397 437,254 494,67 42.1 42.1 39.5 12.6-4.4 929,651 953,799 42.1 4.8-2.5 Volkswagen 22,78 2,829 22,976 1.9 2. 1.8 9. -5.1 43,537 45,985 2. 2. -5.3 BMW 24,19 16,935 24,642 2.1 1.6 2. 42.8-5.8 41,125 46,453 1.9 2. -11.5 Mercedes 18,575 18,283 17,34 1.6 1.8 1.4 1.6 3.1 36,858 34,373 1.7 1.5 7.2 Porsche 1,715 2,595 1,967.1.2.2-33.9-16.3 4,31 4,951.2.2-12.9 EUROPE TOTAL 67,188 58,642 66,889 5.7 5.6 5.3 14.6-3.6 125,83 131,762 5.7 5.6-4.5 TOTAL LIGHT VEHICLES 1,169,217 1,39,116 1,251,137 1. 1. 1. 12.5-1.3 2,28,333 2,338,55 1. 1. -5.6 Seasonally Adjusted Annual Rate (In Millions) Total Car 7.34-7.52 - - - - - 7.31 7.61 - - - Total Light Truck 7.94-8.98 - - - - - 7.92 8.94 - - - Total Light Vehicles 15.28-16.5 - - - - - 15.23 16.55 - - - 자료: Wards, 하나대투증권 5

결론은 NO. 초기 서브프라임 대출자들의 문제를 벗어난 상황이기 때문 그러나 결론부터 얘기하면 그렇지 않다. 판단기준은 단순히 서브프라임만의 문제인지 아니면 서브프 라임이 경제전반의 침체로 이어지고 있는가 여부에 달려있다. 초기의 서브프라임 대출자들만의 문제 라면 저가차를 사던 사람들의 수요감소만 더 크게 나타나겠지만 현재는 그 단계를 넘어섰다고 보고 있다. 또한 한국차 중 기아차는 감소폭이 크지 않은 반면 현대차만 감소폭이 컸는데 현대차의 경우 기존 소 나타에서 소나타 트랜스폼으로 판매교체가 되는 과정에서 일시적인 판촉공백이 생겼기 때문에 나타난 현상으로 판단되고 있다. <그림 1> 초기 서브프라임 대출자만의 문제를 벗어난 상황 한국차 수요층에만 영향이 있다고 볼 수 없음 6 consumer loans single-family residential mortgages credit card loans 5 4 3 2 1 1Q91 1Q93 1Q95 1Q97 1Q99 1Q1 1Q3 1Q5 1Q7 자료: Federal Reserve, 하나대투증권 한국차에게는 중립적인 사안. 일본업체들의 수익성에 더 큰 영향을 미칠 것 따라서 미국내 자동차 수요의 감소가 예상되지만 가격민감도가 더 높아질 수 있기 때문에 한국차 업 체들에게는 중립적인 사안으로 평가된다. 미국 자동차 중장기 수요 트렌드를 보더라도 추세를 크게 벗어난 수준이 아니며, 세그먼트별 판매증감율을 살펴보아도 한국차에 유리한 소형 및 CUV급은 오히 려 증가하는 추세를 보이고 있다는 점이 이를 뒷받침해주고 있다. 또한 일본차 업체들의 경우 영업이 익의 7~8%가 북미에서 창출되고 있음을 감안하면 그 영향력은 오히려 일본업체들에게 더 파급효 과가 크다. <그림 2> 미국시장 추세를 벗어날 정도의 침체는 아닐 듯 <그림 3> 미국 세그먼트별 판매증감률(28.1~2월) (백만대) 25 US Sales Trough(SAAR) Peak(SAAR) Forecast (%) 15 2 : 17.4 1 5 15 (5) 1 7 : 16.1 (1) (15) 5 (2) 65 68 71 74 77 8 83 86 89 92 95 98 1 4 7 (25) SMALL MIDDLE LARGE LUXURY CUV SUV VAN PICKUP TOTAL 자료: 하나대투증권 자료:Wards, 하나대투증권 6

그럼에도 일본차의 점유율만 상승. 궁극적으로는 친환경 이미지 구축 필요 그런데 최근 1~2월 미국 판매동향을 살펴보면 소형급이면서 연비경쟁력이 있는 한국차와 일본차의 점유율 향상 기대와 달리 일본차의 점유율만 향상되었음을 알 수 있다. 이는 도요타가 하이브리드카 를 통한 친환경 이미지를 구축해왔고, 혼다가 엔진과 연비 등으로 기술 이미지를 쌓아왔음에 비해 현 대차와 기아차의 브랜드 정체성이 아직 미흡하기 때문으로 판단된다. 궁극적으로는 이번 컨슈머리포 트에서 28년 올해 최고의 차로 현대차의 아반테와 산타페가 선정된 결과라든지 미 에너지효율경제 협회의 가장 친환경적인 자동차로 소나타가 선정되는 등의 결과를 토대로 적극적인 친환경 이미지를 구축해야 할 때라고 판단된다. 2) 환율 움직임 경쟁력 회복에 긍정적 최근 3년간 수익성 악화의 주범은 원달러 환율 하락 하반기까지 달러약세 지속될 가능성 존재. 일본차 대비 가격경쟁력 회복 달러비중은 현지생산 확대로 점차 줄어드는 추세. 그래도 실적개선에 긍정적 최근 3년간 수익성이 하락했던 주된 원인은 원달러 환율하락이었다. 해외현지생산을 늘리면서 환율민 감도가 예전보다 낮아진 것이 사실이지만 여전히 환율은 Top line에서 영향을 미치는 통제 불가능한 변수이기 때문이다. 그러나 27년 4분기부터 환율하락에 대한 우려가 줄어들고 있는데 이는 미국 서브프라임 문제가 불거지면서 미국의 달러약세가 지속될 가능성이 높기 때문이다. 특히 엔달러 하락과 엔케리 트레이드 자금의 청산가능성도 높아지면서 그간 일본차와의 가격 경쟁력 면에서 불리했던 면들이 다시 유리한 환경으로 반전되고 있다. 물론 원달러 환율의 중장기 하향 트랜드가 바뀌었다고 볼 수는 없지만 미국 서브프라임 우려가 어느 정도 해소되는 28년 하반기까지 우호적일 것으로 보이며 이후에도 달러기 축통화의 위상이 약해지고 있기 때문에 원달러 환율의 하락속도는 완만할 것으로 예상된다. 현대차의 경우 25년 미국현지공장을 세우면서 달러결제비중은 23년 42%에서 27년 29%로 꾸준히 낮아졌고, 기아차의 경우 26년 유럽현지공장 영향으로 유로결제비중이 줄면서 달러결제비 중은 23년 41%에서 27년 46% 수준으로 소폭 증가했다. 업체들의 해외 현지생산 확대로 달러 와 유로화 결제비중은 비슷한 수준을 유지할 것으로 전망된다. 그러나 여전히 국내생산의 6~7%가 수출이기 때문에 환율의 영향력은 클 수 밖에 없다. 따라서 최근 이러한 환율의 우호적인 움직임은 실적개선에 긍정적으로 작용할 전망이다. 전일 원달러 종가 97원/$을 기준으로 1% 등락에 따라 현 대차와 기아차의 EPS가 각각 1.1%, 8.1% 등락하는 것으로 분석된다. 7

<그림 4> 27년 4분기 이후 원달러 상승, 엔달러 하락 <그림 5> 엔케리 가용자금추이 청산가능성 높아지고 있다 (원) 원/달러 엔/달러 (엔) 1,2 1, 13 125 98 12 96 115 94 11 92 15 9 1 88 95.1.4.7.1 1.1 1.5 1.8 1.11 2.2 (1mil Yen) 5, 4, 3, 2, 1, Principal Assets and Liabilities of Foreign Banks in Japan Principal Assets and Liabilities of Overseas Branches of Domestically Licensed Banks JAPANESE YEN TO US $ 5.6 5.6 5.6 5.6 5.6 5.6 5.6 (Yen) 16 14 12 1 8 6 4 2 자료: Datastream, 하나대투증권 자료: 일본은행, 하나대투증권 <그림 6> 현대차 결제통화 비중- 달러결제비중 축소 <그림 7> 기아차 결제통화 비중- 달러결제비중 높음 1% Won USD EUR Other 1% Won USD EUR Other 8% 8% 6% 6% 4% 4% 2% 2% % 3 4 5 6 7.1~9 % 3 4 5 6 7.1~9 자료: 현대차, 하나대투증권 자료: 기아차, 하나대투증권 <표 2> 환율민감도 추정 (단위: US$bn) 현대차 27 기아차 27 Export sales $9.5 $8. FX-based cost (RM, Capex, AP, interest) $3.6 $2.9 FX-debt $.1 $1.6 Natural FX exposure $5.8 $3.6 Artificial Hedging $2.3 $1.4 Net Exposure $3.5 $2.1 Estimate of 1% rise in FX rate Impact on PBT (Wbn)* 33.5 2.7 Impact on Net profit (Wbn)* 23.5 14.5 Impact on EPS (W) 83 42 1.1% 8.1% FX Assets $1.1 $.8 FX Liabilities $.7 $1.9 주: 전일 원달러 종가 97원/$, Tax rate 3%, Artificial hedging 4% 가정 자료: 하나대투증권 8

Monthly 판매동향 2월 판매 : 신차효과에 의한 내수 주도, 수출은 해외공장 주도 내수는 현대-기아차 주도, 수출은 국내공장 수출은 감소했 으나 해외공장 수출은 호조세 이어짐 자동차 2월 판매는 1월에 이어 증가세를 이어나갔다. 불리한 대내외변수와 경제여건을 감안하면 신차 효과에 의해 선전한 결과로 판단된다. 내수는 +2.9% YoY 증가했다. 영업일수 감소에도 불구하고 내수에서 신차효과가 나타난 현대차와 기 아차가 양호한 증가세를 기록했다. 현대차는 27년 3월 이후 MS 5% 이상을 유지하고 있으며, 기 아차의 경우 26년 7월(27.9%) 이후 가장 높은 내수 MS를 기록하였다. 쌍용은 모델노후화로 MS 가 낮아졌고 르노삼성의 경우 SM5, QM5의 판매감소 등으로 MS가 하락했다. 수출은 +2.8% YoY 증가했다. 국내공장 수출은 -4.4% YoY 감소했으나, 해외공장은 +19.5% YoY 증가하는 호조세를 이어나갔다. 전체 수출 증가율이 둔화되었으나 조업일수 감소에 따라 공급 우선순 위를 내수에 두었던 것으로 판단되며, 기아차의 경우 뉴카렌스와 세라토의 2~3월간 라인조정 공사, 뉴모닝의 내수전환으로 수출에 차질을 빚었던 것으로 판단된다. 해외소매판매 실적은 중국 춘절과 미 국 서브프라임 영향을 감안하면 중국과 미국에서의 판매현황은 우려할 수준은 아닌 것으로 평가된다. <표 3> 2월 국내 완성차 판매동향 27년 28년 증감률 2월 1 2월 비중 1월 2월 1 2월 비중 전월비 전년 동월비 전년 동기비 계 374,95 78,21 1. 474,512 385,485 859,897 1. -18.8 2.8 1.2 내수 89,564 184,792 1. 97,358 92,131 189,489 1. -5.4 2.9 2.5 전체 수출 285,386 595,229 1. 377,154 293,354 67,48 1. -22.2 2.8 12.6 국내공장 199,289 415,12 251,197 19,451 441,648-24.2-4.4 6.4 해외공장 86,97 18,127 125,957 12,93 228,76-18.3 19.5 27. 계 187,271 382,355 49. 244,198 29,937 454,135 52.8-14. 12.1 18.8 내수 43,458 88,771 48. 51,918 47,769 99,687 52.6-8. 9.9 12.3 현대 수출 143,813 293,584 49.3 192,28 162,168 354,448 52.9-15.7 12.8 2.7 국내공장 74,256 148,64 98,34 86,599 184,939-11.9 16.6 24.9 해외공장 69,557 145,52 93,94 75,569 169,59-19.6 8.6 16.5 계 99,113 24,813 26.3 118,565 99,134 217,599 25.3-16.4. 6.2 내수 21,411 44,421 24. 22,37 24,58 46,95 24.3 9.2 12.4 3.8 기아 수출 77,72 16,392 26.9 96,528 75,76 171,54 25.6-22.2-3.4 6.9 국내공장 61,162 125,785 64,511 47,742 112,253-26. -21.9-1.8 해외공장 16,54 34,67 32,17 27,334 59,251-14.6 65.3 71.2 계 63,179 142,4 18.2 89,483 58,963 148,446 17.3-34.1-6.7 4.5 GM대우 내수 1,141 21,469 11.6 8,689 9,11 17,799 9.4 4.8-1.2-17.1 수출 53,38 12,535 2.3 8,794 49,853 13,647 19.5-38.3-6. 8.4 계 1,3 22,6 2.8 8,873 6,952 15,825 1.8-21.6-3.7-28.1 쌍용 내수 4,82 1,154 5.5 5,1 3,35 8,36 4.4-33.9-31.2-18.2 수출 5,228 11,852 2. 3,872 3,647 7,519 1.1-5.8-3.2-36.6 계 14,34 26,791 3.4 12,417 9,316 21,733 2.5-25. -34.9-18.9 르노삼성 내수 8,862 18,35 9.9 9,44 7,3 16,74 8.5-22.3-2.7-12.2 수출 5,442 8,486 1.4 3,373 2,286 5,659.8-32.2-58. -33.3 계 44 76.1 271 497 768.1 83.4 23. 8.8 대우버스 내수 333 558.3 184 433 617.3 135.3 3. 1.6 수출 71 148. 87 64 151. -26.4-9.9 2. 계 649 1,346.2 75 686 1,391.2-2.7 5.7 3.3 타타대우 내수 557 1,114.6 485 426 911.5-12.2-23.5-18.2 수출 92 232. 22 26 48.1 18.2 182.6 16.9 9

<그림 8> 내수 2월 일평균 판매대수(DSR) : +8.6% YoY <그림 9> 수출 2월 일평균 판매대수(DSR) : +1.9% YoY (대) 7, 26 27 28 (대) 14, 26 27 28 6, 12, 1, 5, 8, 4, 6, 3, 4, 1 2 3 4 5 6 7 8 9 1 11 12 1 2 3 4 5 6 7 8 9 1 11 12 자료: 하나대투증권 주: 국내공장 수출분 자료: 하나대투증권 <그림 1> 현대차 중국 2월 판매 : -6.% YoY <그림 11> 기아차 중국 2월 판매 : +22.% YoY (대) 35, 3, 25, 2, 15, 1, 5, Avante Sonata NF Tuscon MC (대) 16 14 12 1 8 6 4 2 TianLiMa Pride (Rio) Cerato Optima Carnival Sportage 1 2 3 4 5 6 7 8 9 1 11 12 1 2 1 2 3 4 5 6 7 8 9 1 11 12 1 2 27 28 27 28 주: 2월은 중국 춘절 및 폭설 영향으로 6.% YoY 감소 자료: 현대차, 하나대투증권 주: 2월은 중국 춘절 및 폭설 영향있었으나 2공장 효과로 22.% YoY 증가 기록 자료: 기아차, 하나대투증권 <그림 12> 현대차 미국 2월 판매 : -9.9% YoY <그림 13> 기아차 미국 2월 판매 : -6.5% YoY (대) 6, 5, 액센트 엘란트라 쏘나타 티뷰론 XG/AZERA 산타페 투싼 Entourage 베라크루즈 (대) 3, 25, Rio Spectra Optima Amanti Sportage Sorento Sedona Rondo 4, 2, 3, 15, 2, 1, 1, 5, 1 2 3 4 5 6 7 8 9 1 11 12 1 2 1 2 3 4 5 6 7 8 9 1 11 12 1 2 27 28 27 28 주: 전월대비로는 감소폭 축소. 소나타 트랜스폼 3월 출시를 앞두고 공백이 생긴 상황 자료: 현대차, 하나대투증권 주: 현대차에 비해서는 감소폭 작았음. 전체 미국판매 감소의 영향 자료: 기아차, 하나대투증권 1

1) 내수는 현대차와 기아차의 판매호조 두드러져 2) 업체간 세그먼트 세분화 경쟁심화 3) 수출증가율 둔화되었으나 이머징마켓 판매는 호조 2월 판매 리뷰 포인트 1) 내수는 현대차와 기아차의 판매호조가 두드러졌다. 이는 신차효과 및 경차혜택 효과에 따른 것이 다. 신차효과에 의한 내수주도는 수익성 개선 속도가 빨라질 수 있음을 암시한다. 현대차 제네시 스의 경우 1월 434대로 출고가 저조했지만 2월 출고가 본격화되면서 2,89대를 기록했고, 3월 에는 3,5대 수준을 기록할 것으로 기대된다. 제네시스의 내수ASP는 3,8만원으로 당사가 예 상한 3,5만원보다 양호한 수준에서 형성되고 있는 것으로 추정된다. 기아차 모닝의 경우 28 년부터 1cc 모닝이 경차로 구분되면서 혜택을 보고 있다. 동희오토에서 외주생산을 하고 있 어 생산성과 원가면에서 우수하며 소형차인 프라이드 수준의 수익성을 창출하고 있는 것으로 추 정된다. 다만 기아차의 경우 내수 ASP가 낮아질 가능성이 존재하기 때문에 마진개선효과는 제한 적일 것으로 판단된다. 2) 1월과 마찬가지로 내수에서 업체간 세그먼트가 세분화되면서 판매간섭효과가 심화되었다. <제네시 스 VS 그랜져, 오피러스>, <모닝 VS 마티즈>, <QM5 VS 투싼>의 경우가 그 예. 결국 내수 라인 업이 확장되거나 시장지배력이 높은 업체위주의 성장이 두드러질 것으로 판단된다. 3) 수출의 경우 증가율 둔화가 나타났는데 국내공장 조업일수 감소 영향이 컸음을 감안하면 우려할 수준은 아니다. 해외공장의 경우는 양호한 증가세를 보였는데 특히 인도, 터키 등의 판매가 강세 를 보였고, 중국과 미국은 각각 춘절로 인한 영업일수 감소와 서브프라임 우려에도 불구하고 선 전한 것으로 판단된다. 4) 수입차업계 대중브랜드 바람 4) 수입차업계 내에서도 대중브랜드의 경쟁이 심화되고 있다. 국내 2월 수입차 시장에서 렉서스와 아 우디의 판매가 감소한 것으로 나타나고 있다. 특히 혼다의 대중브랜드 차종인 어코드, 시빅, CR- V의 판매호조 영향이 크다. 결국 도요타 등이 내년 상반기부터 도요타 대중브랜드 차종인 캠리 등의 차종을 들여올 계획에 있다. 3월에도 내수 신차효과 이어질 전망. 하반기로 갈수록 해외판매 증가 예상 3월 이후 판매 전망 내수는 3월에도 신차효과가 이어질 것으로 기대된다. 신차출시가 많은 현대차와 기아차가 내수판매를 주도할 것으로 예상된다. 특히 현대차 제네시스의 경우 출고가 정상수준에 도달하고 있는 것으로 파 악된다. 제네시스의 일 Max 생산대수는 2대 수준이고 3월 출고는 일 14대 수준인 3,5대 수준 이 예상된다. 3월 수출은 기아차의 라인조정 공사로 인해 둔화된 증가율이 이어질 것으로 전망된다. 세라토의 경우 후속모델 생산을 위해 3월 23일까지 라인조정 공사가 예정되어 있기 때문이다. 그러나 3월 미국판매 는 소나타 트랜스폼 론칭에 따른 판매증대가 예상되고 좀 더 길게 보면 하반기로 갈수록 선진국 시장 은 라인업 증가효과, 이머징마켓은 2공장 증설효과가 나타날 것으로 전망된다. 완성차 Top pick은 현대차 완성차 Top pick은 신차효과 및 수익성 향상이 빠르게 나타나고 있는 현대차(BUY, 98,원)를 제 시한다. 기아차(Neutal, 11,7원)와 쌍용차(Neutral, 6,원)는 기존의 보수적인 투자의견을 유지 한다. 11

대외변수 및 주가 <그림 14> 국제 유가 추이 ($) CRUDOIL(P) OILDUBI(P) OILBREN(P) 12 1 8 6 4 2 6.3 6.9 7.3 7.9 8.3 자료: Datastream, 하나대투증권 <그림 15> 원/달러, 원/유로, 원/옌 환율 추이 (won) 15 원/달러 원/유로 원/옌 13 11 9 7 5 6.3 6.9 7.3 7.9 8.3 자료: Datastream, 하나대투증권 <그림 16> Global Peer 상대주가 3 HYUNDAI KIA TOYOTA NISSAN GM FORD VW TATA SAIC 25 2 15-1Y=1 1 5 6.3 6.6 6.9 6.12 7.3 7.6 7.9 7.12 8.3 자료: Datastream, 하나대투증권 12

국내 통계 <표 4> 업체별 월별 생산 추이 (6-8) (단위:대, %) 1월 2월 3월 4월 5월 6월 7월 8월 9월 1월 11월 12월 계 26년 138,39 137,64 159,546 142,45 143,651 129,71 4,592 123,515 164,432 133,198 161,749 144,34 1,618,268 27년 123,82 124,156 147,17 154,735 157,8 146,877 131,654 132,155 19,495 166,46 167,393 145,957 1,76,727 현대 28년 159,64 135,664 증가율(7-8) 28.9 9.3 비중(8) 43.5 48.3 26년 94,484 96,568 17,353 95,1 1,77 13,278 63,284 46,843 18,152 1,468 128,156 15,923 1,15,289 27년 89,445 79,915 16,428 15,224 98,399 91,885 55,89 72,657 89,275 119,24 115,783 95,59 1,118,714 기아 28년 95,496 7,198 증가율(7-8) 28.9-12.2 비중(8) 28.1 25. 26년 63,144 51,85 68,732 6,67 58,438 65,22 63,45 56,197 78,696 63,428 78,863 71,185 779,63 27년 77,338 62,539 84,878 87,8 88,388 9,571 69,282 58,775 68,44 9,496 9,53 74,596 942,85 GM대우 28년 88,32 54,685 증가율(7-8) 13.5-12.6 비중(8) 24. 19.5 26년 1,997 9,783 1,217 1,34 1,42 1,737 6,81 2 14,127 11,745 12,546 1,74 117,123 27년 1,93 1,545 11,176 11,172 9,23 9,6 11,679 1,732 9,214 1,64 9,239 8,593 122,723 쌍용 28년 8,65 7,563 증가율(7-8) -21.3-28.3 비중(8) 3.9 2.7 26년 1,946 9,523 15,43 14,651 14,52 14,234 13,349 12,342 14,895 12,6 15,76 14,8 161,421 27년 15,44 12,655 15,15 14,994 15,13 14,42 13,473 14,473 12,243 18,57 16,738 15,14 177,742 르노삼성 28년 14,379 11,45 증가율(7-8) -6.9-9.9 비중(8) 3.9 4.1 26년 318,839 36,271 362,8 323,793 327,931 323,528 188,365 24,79 381,727 322,65 398,374 346,537 3,84,12 전체 27년 318,76 29,889 366,19 374,7 369,65 354,743 282,542 29,239 289,939 46,29 41,43 341,594 4,86,174 28년 367,26 28,695 증가율(7-8) 15.4-3.5 <그림 17> 생산 추이 (대) (%) 45, 생 산 증감률 1 4, 8 35, 6 3, 4 25, 2, 2 15, 1, -2 5, -4-6 1.1 2.1 3.1 4.1 5.1 6.1 7.1 8.1 13

<표 5> 업체별 월별 판매 추이 (6-8) (단위:대, %) 현대 기아 GM 대우 쌍용 1월 2월 3월 4월 5월 6월 7월 8월 9월 1월 11월 12월 1~12월 계 26년 45,22 45,486 51,462 44,44 45, 49,866 28,97 51,314 56,93 5,75 53,827 6,176 581,92 내수 27년 45,313 43,458 54,78 51,35 53,62 56,527 52,72 5,995 48,63 55,224 54,736 58,714 625,275 28년 51,918 47,769 증가율(7-8) 14.6 9.9 26년 86,477 86,533 13,728 85,975 96,892 91,82 24,865 7,55 17,662 78,75 16,743 93,29 1,32,52 수출 27년 73,88 74,256 97,32 97,721 97,675 96,696 76,722 84,39 66,221 18,34 18,98 95,242 1,76,84 28년 98,34 86,599 증가율(7-8) 33.2 16.6 26년 155,19 13,19 141,892 14,948 52,962 121,369 163,755 129,455 16,57 153,466 131,499 132,19 1,613,144 판매 27년 151,11 149,26 151,277 153,223 129,442 135,34 114,824 163,528 162,834 153,956 119,121 117,714 1,71,359 28년 15,258 134,368 증가율(7-8) 26.1 14.1 월별 내수 M/S 내수 M/S 53.3 51.8 26년 17,526 21,53 23,375 21,532 22,255 24,15 21,82 15,22 27,11 23,238 26,3 27,855 27,597 내수 27년 23,1 21,411 23,4 21,22 23,8 22,1 2,1 23,6 2,356 25,14 25,22 25,7 272,33 28년 22,37 24,58 증가율(7-8) -4.2 12.4 26년 71,332 72,525 85,769 74,558 72,27 79,397 46,171 31,428 81,624 75,627 97,36 83,496 871,233 수출 27년 64,623 61,162 78,69 72,824 73,891 73,133 43,483 52,428 67,366 9,376 88,87 74,759 84,822 28년 64,511 47,742 증가율(7-8) -.2-21.9 26년 88,858 94,28 19,144 96,9 94,525 13,412 67,253 46,63 18,635 98,865 123,39 111,351 1,141,83 판매 27년 87,633 82,573 11,694 94,26 96,899 95,143 63,493 75,434 87,722 115,48 113,289 99,766 1,113,152 28년 86,548 71,8 증가율(7-8) -1.2-13. 월별 내수 M/S 내수 M/S 22.6 26.1 26년 7,54 8,67 1,127 9,613 9,559 1,124 11,543 1,152 13,3 1,676 12,212 15,149 128,332 내수 27년 11,328 1,141 12,683 12,38 11,637 11,577 1,451 9,125 8,589 9,268 1,531 13,174 13,542 28년 8,689 9,11 증가율(7-8) -23.3-1.2 26년 53,61 39,537 56,822 55,776 5,786 52,52 56,859 41,858 63,68 51,246 64,338 54,668 64,539 수출 27년 67,497 53,38 67,678 72,669 74,96 74,423 74,384 48,963 58,92 7,581 77,22 68,476 87,729 28년 8,794 49,853 증가율(7-8) 19.7-6. 26년 6,565 48,27 66,949 65,389 6,345 62,644 68,42 52,1 76,71 61,922 76,55 69,817 768,871 판매 27년 78,825 63,179 8,361 84,77 86,543 86, 84,835 58,88 66,681 79,849 87,553 81,65 938,271 28년 89,483 58,963 증가율(7-8) 13.5-6.7 월별 내수 M/S 내수 M/S 8.9 9.9 26년 3,99 4,95 5,13 4,55 6,27 6,6 4,382 2,64 6,56 3,1 3,72 6,534 56,68 내수 27년 5,352 4,82 4,83 4,53 5,848 5,85 5,81 5,31 4,48 4,624 4,3 5,321 6,616 28년 5,1 3,35 증가율(7-8) -6.6-31.2 26년 5,65 5,226 6,352 5,4 4,455 4,6 1,465 523 7,29 8,6 6,597 5,767 6,35 수출 27년 6,624 5,228 6,589 6,428 4,95 4,152 5,38 5,52 4,59 5,2 4,85 5,183 64,73 28년 3,872 3,647 증가율(7-8) -41.5-3.2 26년 9,514 9,321 11,455 9,554 1,662 1,12 5,847 2,587 13,535 11,16 1,299 12,31 116,13 판매 27년 11,976 1,3 11,392 1,931 1,798 1,2 1,839 1,821 8,917 9,626 8,853 1,54 124,689 28년 8,873 6,952 증가율(7-8) -25.9-3.7 월별 내수 M/S 내수 M/S 5.1 3.6 14

<표 6> 업체별 월별 판매 추이 (단위:대, %) 르노 삼성 전체 내수 수출 판매 1월 2월 3월 4월 5월 6월 7월 8월 9월 1월 11월 12월 1~12월 계 26년 9,22 8,42 11,2 9,819 9,59 9,776 9,81 1,119 11,866 9,84 8,73 11,85 119,88 27년 9,443 8,862 1,67 9,44 9,33 9,25 12,421 1,21 9,1 1,412 7,567 1,958 117,24 28년 9,44 7,3 증가율(7-8) -4.2-2.7 26년 22 3,79 2,42 3,968 2,925 4,68 3,7 3,331 3,97 2,187 4,739 6,344 41,32 27년 3,44 5,442 5, 4,434 3,776 3,943 3,583 4,686 3,993 3,189 5,943 7,938 54,971 28년 3,373 2,286 증가율(7-8) 1.8-58. 26년 9,224 12,192 13,422 13,787 12,434 14,456 12,88 13,45 15,773 11,991 13,442 17,429 16,48 27년 12,487 14,34 15,67 13,838 13,79 13,148 16,4 14,77 12,994 13,61 13,51 18,896 172,175 28년 12,417 9,316 증가율(7-8) -.6-34.9 월별 내수 M/S 내수 M/S 9.3 7.6 내수 수출 판매 26년 83,768 88,84 11,944 9,237 93,288 1,542 75,519 89,634 115,362 98,21 15,253 121,693 1,164,254 27년 95,228 89,564 16,529 99,632 14,553 16,267 12,391 99,58 91,94 15,841 13,432 114,486 1,219,335 28년 97,358 92,131 증가율(7-8) 2.2 2.9 26년 216,71 27,781 255,283 225,571 227,468 231,897 132,66 147,444 263,636 216,6 279,685 244,25 2,648,22 27년 215,813 199,289 255,359 254,364 255,537 252,597 23,423 196,227 2,632 277,662 284,359 251,876 2,847,138 28년 251,197 19,451 증가율(7-8) 16.4-4.4 26년 3,478 296,585 357,227 315,88 32,756 332,439 28,179 237,78 378,998 314,27 384,938 365,718 3,812,474 27년 311,41 288,853 361,888 353,996 36,9 358,864 35,814 295,735 292,536 383,53 387,791 366,362 4,66,473 28년 348,555 282,582 증가율(7-8) 12.1-2.2 <그림 18> 판매 (내수 + 수출) 추이 (대) 45, 4, 35, 3, 25, 2, 15, 1, 5, 판 매(내수+수출) 내 수 수 출.1 1.1 2.1 3.1 4.1 5.1 6.1 7.1 8.1 15

<그림 19> 내수 증감률 추이 <그림 2> 수출 증감률 추이 (% ) 6 4 2 (2) (4) (6) 1.1 2.1 3.1 4.1 5.1 6.1 7.1 8.1 (% ) 14 12 1 8 6 4 2 (2) (4) (6) 1.1 2.1 3.1 4.1 5.1 6.1 7.1 8.1 주: 증가율은 전년동기대비 주: 증가율은 전년동기대비 <그림 21> 현대 내수 추이 <그림 22> 현대 수출 추이 (대) YoY 내수 8, 1 7, 8 6, 6 5, 4 4, 2 3, 2, -2 1, -4-6.1 1.1 2.1 3.1 4.1 5.1 6.1 7.1 8.1 (대) YoY 수출 14, 25 12, 2 1, 15 8, 1 6, 5 4, 2, -5-1.1 1.1 2.1 3.1 4.1 5.1 6.1 7.1 8.1 주: 증가율은 전년동기대비 주: 증가율은 전년동기대비 <그림 23> 기아 내수 추이 <그림 24> 기아 수출 추이 (대) YoY 내수 (%) 5, 6 (대) YoY 수출 (%) 12, 15 4, 3, 2, 1, 4 2-2 -4-6 1, 8, 6, 4, 2, 1 5-5.1 1.1 2.1 3.1 4.1 5.1 6.1 7.1 8.1-8.1 1.1 2.1 3.1 4.1 5.1 6.1 7.1 8.1-1 주: 증가율은 전년동기대비 주: 증가율은 전년동기대비 16

<그림 25> 국내시장점유율 (%) 7 현대 기아 GM대우 쌍용 르노삼성 6 5 4 3 2 1.1 1.1 2.1 3.1 4.1 5.1 6.1 7.1 8.1 <표 7> 내수 세그먼트별 메이커별 판매 수량 경형 (단위:대) 1월 2월 3월 4월 5월 6월 7월 8월 9월 1월 11월 12월 계 기아 7,848 8,756 16,64 28년 GM대우 3,226 4,337 7,563 모닝 7,848 8,756 16,64 마티즈 3,226 4,337 7,563 경차전체판매대수 11,74 13,93 24,167 자료 : KAMA, 하나대투증권 17

<표 8> 내수 세그먼트별 메이커별 판매 수량 소형 (단위:대) 27년 28년 1월 2월 3월 4월 5월 6월 7월 8월 9월 1월 11월 12월 계 현대 9,951 1,95 12,32 11,2 12,116 11,8 11,1 1,988 11,341 12,27 1,961 11,93 135,19 기아 3,724 3,734 4,144 3,65 3,8 3,322 2,466 3,69 3,28 3,521 3,365 3,829 41,76 GM대우 1,419 1,265 1,434 1,145 1,42 1,77 1,294 941 1,365 1,11 1,363 2,55 15,771 르노삼성 2,328 2,152 2,77 2,427 2,8 2,745 2,295 1,92 1,912 2,45 1,928 2,17 27,492 클릭 464 432 697 576 465 55 468 497 541 495 498 463 6,11 베르나 682 67 883 694 658 627 669 576 5 583 591 491 7,561 아반떼 (1.6) 8,85 9,56 1,74 9,93 1,993 9,948 8,951 7,875 8,278 8,98 7,917 8,995 11,396 I3 (1.6) 922 2,4 2,22 2,41 1,955 1,981 1,961 프라이드 2,29 1,918 2,521 2,477 2,169 2,433 1,899 2,381 2,14 1,928 1,754 2,126 25,919 쎄라토(1.6) 1,515 1,816 1,623 1,128 911 889 567 1,39 1,176 1,593 1,611 1,73 15,841 젠트라 17 15 214 161 187 129 121 96 15 78 135 223 1,769 젠트라X 11 42 662 1,192 칼로스 68 64 31 38 32 25 27 28 21 5 2 1 342 라세티(1.6) 1,181 1,51 1,189 946 1,183 923 1,146 817 1,239 818 86 1,169 12,468 SM3 2,328 2,152 2,77 2,427 2,8 2,745 2,295 1,92 1,912 2,45 1,928 2,17 27,492 소형전체판매대수 17,422 17,246 2,668 18,377 19,398 18,224 17,65 17,539 17,898 18,64 17,617 19,984 22,42 현대 11,53 1,582 22,85 기아 1,916 2,276 4,192 GM대우 1,264 956 2,22 르노삼성 1,557 1,665 3,222 클릭 475 456 931 베르나 457 571 1,28 아반떼 (1.6) 8,317 7,488 15,85 I3 (1.6) 2,254 2,67 4,321 프라이드 1,484 1,654 3,138 쎄라토(1.6) 432 622 1,54 젠트라 96 85 181 젠트라X 467 261 728 라세티(1.6) 71 61 1,311 SM3 1,557 1,665 3,222 소형전체판매대수 16,24 15,479 31,719 주: 2월 세그먼트별 세부 수치는 추정치 자료 : KAMA, 하나대투증권 18

<표 9> 내수 세그먼트별 메이커별 판매수량 중형 승용 (단위:대) 27년 28년 1월 2월 3월 4월 5월 6월 7월 8월 9월 1월 11월 12월 계 현대 8,848 8,534 1,319 8,93 9,144 1,77 1,49 8,986 8,872 1,553 12,737 13,953 12,975 기아 2,386 2,352 2,243 2,134 3,446 2,977 3,233 2,764 2,267 3,32 2,85 2,994 32,678 GM대우 2,235 1,884 2,195 2,165 2,574 1,969 2,27 1,781 1,789 1,71 2,758 2,752 26,82 르노삼성 5,778 5,451 6,449 5,799 5,356 5,379 8,728 6,97 5,915 7,257 4,843 5,132 73,57 아반떼(2.) 2 18 17 8 12 8 14 8 9 14 7 4 139 i3(2.) 39 39 투스카니(2.) 197 222 265 244 266 29 245 159 155 194 125 119 2,4 소나타(2.) 8,631 8,294 1,37 8,651 8,866 9,86 9,79 8,819 8,78 1,345 12,65 13,791 118,397 쎄라토(2.) 2 1 3 3 2 4 2 3 3 1 1 6 4 로체(~2.) 2,384 2,342 2,24 2,131 3,444 2,973 3,231 2,761 2,264 3,31 2,849 2,988 32,638 라세티(2.) 83 89 141 81 72 42 38 33 99 69 747 G2X 1 16 1 1 7 44 매그너스 4 1 5 토스카(~2.) 2,235 1,88 2,111 2,76 2,433 1,888 2,198 1,729 1,735 1,667 2,658 2,676 25,286 SM5 5,778 5,451 6,449 5,799 5,356 5,379 8,728 6,97 5,915 7,257 4,843 5,132 73,57 중형전체판매대수 19,247 18,221 21,26 19,1 2,52 2,42 24,28 2,51 18,843 22,552 23,188 24,831 252,792 현대 14,119 1,373 24,492 기아 2,1 2,15 4,151 GM대우 2,215 2,368 4,583 르노삼성 2,912 3,22 5,934 아반떼(2.) 2 1 3 i3(2.) 145 133 278 투스카니(2.) 121 118 239 소나타(2.) 13,851 1,121 23,972 쎄라토(2.) 2 3 5 로체(~2.) 1,999 2,147 4,146 라세티(2.) 28 22 5 G2X 2 2 토스카(~2.) 2,185 2,346 4,531 SM5 2,912 3,22 5,934 중형전체판매대수 21,247 17,913 39,16 주: 2월 세그먼트별 세부 수치는 추정치 자료 : KAMA, 하나대투증권 19

<표 1> 내수 세그먼트별 메이커별 판매 수량 중형 SUV (단위:대) 27년 28년 1월 2월 3월 4월 5월 6월 7월 8월 9월 1월 11월 12월 계 현대 2,72 2,246 2,816 2,22 2,816 2,849 2,6 3,69 2,384 4,851 4,844 5,812 38,561 기아 2,593 2,492 2,221 2,896 3,882 3,14 2,285 3,433 2,511 2,736 2,221 2,189 32,563 GM대우 2,597 2,514 2,218 2,559 2,791 2,187 2,451 1,814 2,126 2,462 1,962 3,57 28,738 쌍용 3,397 3,279 2,541 2,614 3,864 4,17 3,815 3,55 2,84 2,8 2,375 3,648 38,659 르노삼성 2,518 2,518 투싼(2.) 2,72 2,246 2,816 2,22 2,816 2,849 2,6 3,69 2,384 2,79 2,2 2,41 29,824 싼타페(2.) 2,142 2,824 3,771 8,737 스포티지(2.) 2,593 2,492 2,221 2,896 3,882 3,14 2,285 3,433 2,511 2,736 2,221 2,189 32,563 윈스톰(2.) 2,597 2,514 2,218 2,559 2,791 2,187 2,451 1,814 2,126 2,462 1,962 3,57 28,738 액티언(2.) 2,337 2,168 2,139 1,66 2,37 2,564 2,389 2,273 1,817 1,86 1,646 2,279 25,52 카이런(2.) 1,6 1,111 42 954 1,494 1,453 1,426 1,232 987 94 729 1,369 13,157 QM5 2,518 2,518 중형SUV전체판매대수 1,659 1,531 9,796 1,271 13,353 12,157 11,151 11,821 9,825 12,849 11,42 17,224 141,39 현대 4,694 4,33 9,24 기아 1,367 2,17 3,537 GM대우 1,98 1,444 3,424 쌍용 3,381 2,125 5,56 르노삼성 2,114 1,45 3,159 투싼(2.) 1,46 1,969 3,429 싼타페(2.) 3,234 2,361 5,595 스포티지(2.) 1,367 2,17 3,537 윈스톰(2.) 1,98 1,444 3,424 액티언(2.) 2,364 1,66 3,97 카이런(2.) 1,17 519 1,536 QM5 2,114 1,45 3,159 중형SUV전체판매대수 13,536 11,114 24,65 주: 2월 세그먼트별 세부 수치는 추정치 자료 : KAMA, 하나대투증권 2

<표 11> 내수 세그먼트별 메이커별 판매수량 중형 CDV (단위:대) 1월 2월 3월 4월 5월 6월 7월 8월 9월 1월 11월 12월 계 현대 472 42 435 433 398 275 236 755 52 2 3 1 4,13 기아 2,779 3,419 2,873 1,696 1,593 1,339 2,456 2,47 2,474 3,325 3,397 4,39 31,86 GM대우 241 192 178 31 245 726 445 5 2 2,335 27년 트라제 472 42 435 433 398 275 236 755 52 2 3 1 4,13 카렌스 2,779 3,419 2,873 1,696 1,593 1,339 2,456 2,47 2,474 3,325 3,397 4,39 31,86 레조(2.) 241 192 178 31 245 726 445 5 2 2,335 중형CDV전체판매대수 3,492 4,13 3,486 2,43 2,236 2,34 3,137 3,23 2,996 3,525 3,4 4,4 38,325 기아 1,14 888 1,92 GM대우 28년 카렌스 1,14 888 1,92 레조(2.) 중형CDV전체판매대수 1,14 888 1,92 자료 : KAMA, 하나대투증권 <표 12> 내수 세그먼트별 메이커별 판매수량 중대형 승용 (단위:대) 27년 28년 1월 2월 3월 4월 5월 6월 7월 8월 9월 1월 11월 12월 계 현대 6,7 5,232 7,334 8,266 8,437 7,645 7,34 6,639 6,642 6,594 6,823 6,93 83,889 기아 1,222 1,73 896 94 1,49 96 1,3 1,93 946 982 884 98 11,983 GM대우 34 49 2 17 16 2 11 9 8 7 4 8 23 쌍용 513 511 628 57 542 424 469 481 414 475 441 489 5,957 르노삼성 1,127 1,42 1,145 933 917 892 1,192 97 997 956 73 1,42 11,916 투스카니(2.7) 8 19 28 1 13 9 16 5 2 5 12 1 137 소나타(2.4) 95 71 79 69 39 52 34 33 41 31 84 95 723 그랜저 TG (~2.7) 5,967 5,142 7,227 8,187 8,385 7,584 7,254 6,61 6,599 6,558 6,727 6,798 83,29 로체(2.4) 2 4 4 5 1 8 1 9 6 8 4 3 73 오피러스(2.7) 1,22 1,69 892 935 1,39 952 1,2 1,84 94 974 88 95 11,91 토스카( (2.5) 3 47 19 17 16 2 11 9 8 7 4 8 196 스테이츠맨(2.8) 4 2 1 7 체어맨(2.8) 513 511 628 57 542 424 469 481 414 475 441 489 5,957 SM7(2.3) 1,127 1,42 1,145 933 917 892 1,192 97 997 956 73 1,42 11,916 중대형전체판매대수 8,966 7,97 1,23 1,726 1,961 9,941 1,6 9,192 9,7 9,14 8,855 9,35 113,948 현대 5,834 4,977 1,811 기아 826 745 1,571 GM대우 4 5 9 쌍용 385 321 76 르노삼성 2,176 1,153 3,329 투스카니(2.7) 소나타(2.4) 13 16 29 그랜저 TG (~2.7) 5,731 4,871 1,62 로체(2.4) 1 2 3 오피러스(2.7) 825 743 1,568 토스카( (2.5) 4 5 9 스테이츠맨 체어맨(2.8) 385 321 76 SM7(2.3) 2,176 1,153 3,329 중대형전체판매대수 9,225 7,21 16,426 주: 2월 세그먼트별 세부 수치는 추정치 자료 : KAMA, 하나대투증권 21

<표 13> 내수 세그먼트별 메이커별 판매수량 중대형 SUV (단위:대) 27년 28년 1월 2월 3월 4월 5월 6월 7월 8월 9월 1월 11월 12월 계 현대 4,93 4,845 4,691 4,955 4,953 5,732 6,559 5,427 5,438 3,882 3,193 4,119 58,724 기아 1,27 71 961 1,358 1,145 978 476 728 575 557 1,653 1,615 11,963 GM대우 쌍용 828 54 1,58 847 839 879 88 761 647 817 763 72 9,57 싼타페(2.2) 3,129 3,52 3,66 3,596 3,376 4,13 4,987 4,146 4,324 2,567 1,918 2,544 41,798 테라칸(2.9) 693 25 943 베라크루즈(3.) 1,18 1,93 1,85 1,359 1,577 1,629 1,572 1,281 1,114 1,315 1,275 1,575 15,983 쏘렌토(2.5) 1,27 71 961 1,358 1,145 978 476 728 575 557 1,653 1,615 11,963 윈스톰(2.4) 액티언(2.3) 카이런(2.7) 167 15 47 117 111 155 117 122 98 9 74 1 1,33 렉스턴(2.7) 661 435 1,11 73 728 724 691 639 549 727 689 62 8,24 중대형SUV전체판매대수 6,965 6,95 6,71 7,16 6,937 7,589 7,843 6,916 6,66 5,256 5,69 6,454 8,194 현대 3,631 2,81 6,432 기아 1,278 1,18 2,386 GM대우 쌍용 77 441 1,148 싼타페(2.2) 2,341 1,74 4,45 베라크루즈(3.) 1,29 1,97 2,387 쏘렌토(2.5) 812 83 1,642 모하비 1,278 1,18 2,386 윈스톰(2.4) 액티언(2.3) 카이런(2.7) 11 58 159 렉스턴(2.7) 66 383 989 중대형SUV전체판매대수 6,428 5,18 11,68 주: 2월 세그먼트별 세부 수치는 추정치 자료 : KAMA, 하나대투증권 <표 14> 내수 세그먼트별 메이커별 판매수량 중대형 CDV (단위:대) 1월 2월 3월 4월 5월 6월 7월 8월 9월 1월 11월 12월 계 기아 1,65 1,452 2,327 1,63 1,234 1,775 1,569 1,624 1,668 2,89 2,13 1,98 2,489 쌍용 199 123 176 141 244 234 359 27 34 281 176 214 2,721 27년 뉴카니발 27 349 375 31 363 349 41 42 335 44 439 399 4,441 그랜드카니발 1,335 1,13 1,952 753 871 1,426 1,159 1,222 1,333 1,649 1,664 1,581 16,48 로디우스(2.7) 199 123 176 141 244 234 359 27 34 281 176 214 2,721 중대형CDV전체판매대수 1,84 1,575 2,53 1,24 1,478 2,9 1,928 1,894 1,972 2,37 2,279 2,194 23,21 기아 1,71 1,53 3,231 쌍용 189 133 322 28년 뉴카니발 46 343 749 그랜드카니발 1,295 1,187 2,482 로디우스(2.7) 189 133 322 중대형CDV전체판매대수 1,89 1,663 3,553 자료 : KAMA, 하나대투증권 22

<표 15> 내수 세그먼트별 메이커별 판매수량 대형 승용 (단위:대) 27년 28년 1월 2월 3월 4월 5월 6월 7월 8월 9월 1월 11월 12월 계 현대 2,6 1,441 1,71 1,621 1,613 1,52 1,368 1,37 1,187 1,258 1,27 1,282 17,565 기아 1,44 1,182 1,74 1,74 968 921 987 72 687 797 635 579 11,28 GM대우 1 1 쌍용 385 349 4 331 358 296 341 284 239 251 248 25 3,732 르노삼성 21 217 243 245 23 189 26 161 177 154 93 96 2,221 소나타(3.3) 1 3 2 3 2 1 1 13 제네시스 26 26 그랜저 TG (3.3~) 659 57 587 556 529 457 419 41 331 382 36 267 5,41 에쿠스 1,346 934 1,12 1,63 1,81 1,43 948 969 855 876 91 989 12,125 오피러스(3.3~) 1,44 1,182 1,74 1,74 968 921 987 72 687 797 635 579 11,28 스테이츠맨(3.6) 1 1 체어맨(3.2~) 385 349 4 331 358 296 341 284 239 251 248 25 3,732 SM7(3.5) 21 217 243 245 23 189 26 161 177 154 93 96 2,221 대형전체판매대수 4,5 3,19 3,427 3,271 3,169 2,98 2,92 2,535 2,29 2,46 2,183 2,27 34,547 현대 1,326 3,458 4,784 기아 481 495 976 GM대우 1 1 쌍용 339 285 624 르노삼성 285 145 43 제네시스 434 2,89 3,243 그랜저 TG (3.3~) 212 159 371 에쿠스 68 49 1,17 오피러스(3.3~) 481 495 976 체어맨(3.2~) 339 285 624 SM7(3.5) 285 145 43 대형전체판매대수 2,431 4,383 6,814 주: 2월 세그먼트별 세부 수치는 추정치 자료 : KAMA, 하나대투증권 <표 16> 내수 세그먼트별 메이커별 판매수량 대형 SUV (단위:대) 1월 2월 3월 4월 5월 6월 7월 8월 9월 1월 11월 12월 계 현대 16 33 49 GM대우 쌍용 3 1 9 4 27년 베라크루즈(3.8) 16 33 49 윈스톰(3.2) 카이런(3.2) 렉스턴(3.2) 3 1 9 4 대형SUV전체판매대수 3 1 9 16 33 89 현대 28 22 5 GM대우 쌍용 28년 베라크루즈(3.8) 28 22 5 윈스톰(3.2) 카이런(3.2) 렉스턴(3.2) 대형SUV전체판매대수 28 22 5 자료 : KAMA, 하나대투증권 23

<표 17> 내수 세그먼트별 메이커별 판매수량 Total SUV (단위:대) 1월 2월 3월 4월 5월 6월 7월 8월 9월 1월 11월 12월 계 현대 7,2 7,91 7,57 7,157 7,769 8,581 9,159 8,496 7,822 8,733 8,53 9,964 97,334 기아 3,8 3,22 3,182 4,254 5,27 4,82 2,761 4,161 3,86 3,293 3,874 3,84 44,526 쌍용 2,597 2,514 2,218 2,559 2,791 2,187 2,451 1,814 2,126 3,617 3,138 4,368 32,38 르노삼성 2,518 2,518 GM대우 4,255 3,819 3,599 3,461 4,74 4,896 4,632 4,266 3,451 3,617 3,138 4,368 48,26 뉴 싼타페(싼타페) 3,129 3,52 3,66 3,596 3,376 4,13 4,987 4,146 4,324 4,79 4,742 6,315 5,535 투싼 2,72 2,246 2,816 2,22 2,816 2,849 2,6 3,69 2,384 2,79 2,2 2,41 29,824 테라칸 693 25 943 27년 베라크루즈 1,18 1,93 1,85 1,359 1,577 1,629 1,572 1,281 1,114 1,315 1,291 1,68 16,32 뉴 스포티지 2,593 2,492 2,221 2,896 3,882 3,14 2,285 3,433 2,511 2,736 2,221 2,189 32,563 쏘렌토 1,27 71 961 1,358 1,145 978 476 728 575 557 1,653 1,615 11,963 윈스톰 2,597 2,514 2,218 2,559 2,791 2,187 2,451 1,814 2,126 2,462 1,962 3,57 28,738 QM5 2,518 2,518 액티언 2,337 2,168 2,139 1,66 2,37 2,564 2,389 2,273 1,817 1,86 1,646 2,279 25,52 카이런 1,227 1,216 449 1,71 1,65 1,68 1,543 1,354 1,85 1,3 83 1,469 14,46 렉스턴 691 435 1,11 73 729 724 7 639 549 727 689 62 8,244 SUV전체판매대수 17,654 16,626 16,56 17,431 2,291 19,746 19,3 18,737 16,485 18,15 17,27 23,711 221,322 현대 8,353 7,153 15,56 기아 3,457 4,18 7,565 쌍용 4,88 2,566 6,654 르노삼성 2,114 1,45 3,159 GM대우 1,98 1,444 3,424 싼타페 5,575 4,65 9,64 투싼 1,46 1,969 3,429 베라크루즈 1,318 1,119 2,437 28년 뉴 스포티지 1,367 2,17 3,537 쏘렌토 812 83 1,642 모하비 1,278 1,18 2,386 윈스톰 1,98 1,444 3,424 QM5 2,114 1,45 3,159 액티언 2,364 1,66 3,97 카이런 1,118 577 1,695 렉스턴 66 383 989 SUV전체판매대수 19,992 16,316 36,38 자료 : KAMA, 하나대투증권 24

<표 18> 내수 세그먼트별 메이커별 판매수량 Total CDV (단위:대) 1월 2월 3월 4월 5월 6월 7월 8월 9월 1월 11월 12월 계 현대 53 44 435 433 398 275 236 755 52 2 3 1 4,163 기아 4,384 4,871 5,2 2,759 2,827 3,114 4,25 4,94 4,142 5,414 5,5 6,19 52,349 GM대우 241 192 178 31 245 726 445 5 2 2,335 쌍용 199 123 176 141 244 234 359 27 34 281 176 214 2,721 라비타 31 2 33 27년 트라제 XG 472 42 435 433 398 275 236 755 52 2 3 1 4,13 그랜드 카니발(카니발) 1,65 1,452 2,327 1,63 1,234 1,775 1,569 1,624 1,668 2,89 2,13 1,98 2,489 뉴 카렌스(카렌스,) 2,779 3,419 2,873 1,696 1,593 1,339 2,456 2,47 2,474 3,325 3,397 4,39 31,86 레조 241 192 178 31 245 726 445 5 2 2,335 로디우스 199 123 176 141 244 234 359 27 34 281 176 214 2,721 CDV전체판매대수 5,327 5,59 5,989 3,634 3,714 4,349 5,65 5,124 4,968 5,895 5,679 6,234 61,568 현대 1 1 기아 2,715 2,418 5,133 GM대우 쌍용 189 133 322 28년 그랜드 카니발(카니발) 1,71 1,53 3,231 뉴 카렌스(카렌스) 1,14 888 1,92 레조 로디우스 189 133 322 CDV전체판매대수 2,94 2,551 5,455 자료 : KAMA, 하나대투증권 25

<그림 26> 국내 경형 M/S <그림 27> 국내 소형 승용 M/S 1% GM대우 기아 1% 현대 기아 GM대우 르노삼성 8% 8% 6% 6% 4% 4% 2% 2% % % 27년 28년 27년 28년 주: 27년은 연간 판매량, 28년은 1, 2월 누적 판매량으로 산출 28년 경차기준이 바뀌면서 기아의 모닝이 경차에 편입. 27년은 GM 대우의 마티즈가 유일한 경차 모델. 주: 27년은 연간 판매량, 28년은 1, 2월 누적 판매량으로 산출 <그림 28> 국내 중형 승용 M/S <그림 29> 국내 중형 SUV M/S 1% 현대 기아 GM대우 르노삼성 1% 현대 기아 GM대우 르노삼성 쌍용 8% 8% 6% 6% 4% 4% 2% 2% % % 27년 28년 27년 28년 주: 27년은 연간 판매량, 28년은 1, 2월 누적 판매량으로 산출 주: 27년은 연간 판매량, 28년은 1, 2월 누적 판매량으로 산출 <그림 3> 국내 중형 CDV M/S <그림 31> 국내 중대형 승용 M/S 1% 현대 기아 GM대우 1% 현대 기아 GM대우 르노삼성 쌍용 8% 8% 6% 6% 4% 4% 2% 2% % % 27년 28년 27년 28년 주: 27년은 연간 판매량, 28년은 1, 2월 누적 판매량으로 산출 주: 27년은 연간 판매량, 28년은 1, 2월 누적 판매량으로 산출 26

<그림 32> 국내 중대형 SUV M/S <그림 33> 국내 중대형 CDV M/S 1% 현대 기아 GM대우 쌍용 1% 기아 쌍용 8% 8% 6% 6% 4% 4% 2% 2% % % 27년 28년 27년 28년 주: 27년은 연간 판매량, 28년은 1, 2월 누적 판매량으로 산출 주: 27년은 연간 판매량, 28년은 1, 2월 누적 판매량으로 산출 <그림 34> 국내 대형 승용 M/S <그림 35> 대형 SUV M/S 1% 기아 쌍용 현대 GM대우 르노삼성 1% 쌍용 현대 GM대우 8% 8% 6% 6% 4% 4% 2% 2% % % 27년 28년 27년 28년 주: 27년은 연간 판매량, 28년은 1, 2월 누적 판매량으로 산출 주: 27년은 연간 판매량, 28년은 1, 2월 누적 판매량으로 산출 <그림 36> Total SUV M/S <그림 37> Total CDV M/S 1% 쌍용 현대 GM대우 기아 르노삼성 1% 쌍용 현대 GM대우 기아 8% 8% 6% 6% 4% 4% 2% 2% % % 27년 28년 27년 28년 주: 27년은 연간 판매량, 28년은 1, 2월 누적 판매량으로 산출 주: 27년은 연간 판매량, 28년은 1, 2월 누적 판매량으로 산출 27

<표 19> 수입차 판매량 (6-8) (단위: 대,%) 28 27 26 1월 2월 3월 4월 5월 6월 7월 8월 9월 1월 11월 12월 1~12월 AUDI 455 361 BMW 754 554 BENTLEY 7 4 CADILLAC 53 5 DAIMLER CHRYSLER 375 324 FERRARI FORD 144 153 HONDA 91 824 INFINITY 263 288 JAGUAR 58 37 LAND ROVER 68 51 LEXUS 358 437 Mini 99 89 MASERATI MAYBACH 1 MERCEDES-BENZ 767 597 PEUGEOT 216 24 PORSCHE 38 24 ROLLS-ROYCE SAAB 59 17 VW 46 346 VOLVO 228 212 합계 5,34 4,572 증가율 21.5 26.8 AUDI 593 388 494 336 48 43 349 385 377 387 44 256 4,78 BMW 545 45 657 616 6 614 695 669 62 617 114 584 7,618 BENTLEY 1 6 3 9 8 6 15 15 3 3 15 8 173 CADILLAC 29 23 3 2 32 36 29 21 18 21 21 32 312 DAIMLER CHRYSLER 318 228 324 266 3 346 44 325 36 343 361 38 3,91 FERRARI FORD 184 141 134 91 11 182 148 166 179 252 26 229 2,22 HONDA 442 58 645 642 678 695 526 65 3 663 77 653 7,19 INFINITY 213 162 187 245 232 232 279 253 32 27 286 343 3,4 JAGUAR 51 43 63 3 41 31 28 22 35 43 39 38 464 LAND ROVER 12 12 66 57 6 36 49 4 88 74 8 58 632 LEXUS 539 559 69 64 588 648 564 648 561 793 685 722 7,52 Mini 48 37 99 13 7 83 99 92 92 12 75 33 933 MASERATI MAYBACH 1 2 4 1 1 1 1 11 MERCEDES-BENZ 58 324 466 483 452 456 481 456 411 54 433 487 5,533 PEUGEOT 216 18 26 177 36 217 26 248 25 254 244 28 2,712 PORSCHE 22 11 29 32 39 34 3 25 34 4 35 32 363 ROLLS-ROYCE 1 1 1 1 2 6 SAAB 12 14 19 16 18 18 31 2 4 8 15 1 185 VW 378 238 327 288 355 248 257 37 353 414 492 32 3,977 VOLVO 173 145 21 129 268 142 17 21 194 195 181 28 2,27 합계 4,365 3,425 4,561 4,145 4,642 4,429 4,36 4,544 4,19 4,984 5,295 4,63 53,462 증가율 26.6 27.3 25.7 3.2 26.9 23.5 46 34.6 19.3 69 31.9 29 31.9 AUDI 541 294 45 36 314 416 299 333 368 314 281 116 3,987 BMW 61 47 51 488 492 471 485 551 473 381 592 578 6,11 BENTLEY 4 2 2 8 CADILLAC 24 21 23 12 21 31 27 9 14 24 31 25 262 DAIMLER CHRYSLER 177 183 281 22 279 223 187 213 232 179 178 272 2,66 FERRARI FORD 165 131 19 25 142 133 125 123 146 19 124 95 1,688 HONDA 229 223 315 215 274 299 276 361 252 49 444 615 3,912 INFINITY 86 74 122 126 125 138 122 18 14 182 258 267 1,712 JAGUAR 38 29 28 38 46 37 31 27 45 41 46 34 44 LAND ROVER 26 13 21 13 24 28 13 9 16 11 23 26 223 LEXUS 433 366 542 623 65 637 431 572 559 37 789 69 6,581 Mini 49 42 53 64 61 56 52 59 55 65 58 53 667 MASERATI MAYBACH 2 1 2 1 2 1 9 MERCEDES-BENZ 464 398 481 342 473 491 38 41 561 33 391 314 5,26 PEUGEOT 12 99 18 17 115 13 19 122 139 116 27 169 1,496 PORSCHE 14 11 18 13 2 17 19 21 22 16 22 16 29 ROLLS-ROYCE 1 1 1 3 1 1 8 SAAB 21 2 22 15 28 1 16 11 17 12 14 9 195 VW 255 174 333 262 449 329 286 344 328 244 47 238 3,649 VOLVO 211 141 176 151 142 167 126 111 111 141 146 128 1,751 합계 3,448 2,69 3,629 3,183 3,657 3,586 2,987 3,375 3443 2949 415 3568 453 증가율 75.5 79.2 54.8 53.8 5.9 36.5 7.9 24.4 17.3 15.4 26-6.4 31.2 자료: KAIDA, 하나대투증권 28

<표 2> 국내 자동차 시장 수입차 M/S (단위:대,%) 1월 2월 3월 4월 5월 6월 7월 8월 9월 1월 11월 12월 연간 1998 국산 32,194 35,619 44,487 63,193 39,59 52,573 52,852 36,412 54,624 43,234 48,527 64,839 568,63 수입 151 126 183 163 175 216 27 184 23 133 144 163 2,75 수입차 M/S.47.35.41.26.44.41.39.5.42.31.3.25.36 1999 국산 55,943 51,198 65,11 65,973 66,98 73,18 81,759 77,13 89,237 98,14 96,952 89,258 91,725 수입 126 13 188 169 191 167 21 199 229 273 291 237 2,41 수입차 M/S.22.25.29.26.28.23.25.26.26.28.3.26.26 2 국산 83,614 8,294 89,87 74,229 88,993 96,825 113,982 94,748 88,591 87,159 79,88 79,66 1,57,62 수입 268 254 355 331 347 412 413 367 354 43 422 461 4,414 수입차 M/S.32.32.39.44.39.42.36.39.4.49.53.58.42 21 국산 65,893 76,69 9,536 93,636 95,971 96,82 92,824 88,231 99,23 95,371 89,735 8,98 1,65,161 수입 466 493 662 578 642 68 729 737 75 639 71 67 7,747 수입차 M/S.7.64.73.61.66.7.78.83.75.67.78.82.72 22 국산 98,317 82,32 14,914 113,538 123,48 91,229 1,421 114,567 92,465 17,29 94,283 12,917 1,225,21 수입 847 775 1,167 1,371 1,522 1,358 1,593 1,827 1,531 1,363 1,38 1,457 16,119 수입차 M/S.85.93 1.1 1.19 1.22 1.47 1.56 1.57 1.63 1.26 1.37 1.4 1.3 23 국산 1,15 92,135 98,454 1,353 91,442 78,12 79,647 65,47 71,841 78,273 69,412 76,622 1,1,874 수입 1,425 1,29 1,477 1,745 1,882 1,444 1,674 1,374 1,468 2,8 1,762 1,932 19,481 수입차 M/S 1.4 1.38 1.48 1.71 2.2 1.81 2.6 2.6 2 2.5 2.48 2.46 1.91 24 국산 61,97 71,168 71,622 77,962 7,62 7,161 66,92 64,337 72,366 74,56 76,167 8,646 857,977 수입 1,614 1,673 1,881 1,758 1,599 2,135 2,244 2,34 1,956 1,931 2,17 2,53 23,345 수입차 M/S 2.54 2.3 2.56 2.21 2.21 2.95 3.25 3.6 2.63 2.54 2.58 3.1 2.65 25 국산 64,328 57,216 71,43 72,152 71,754 81,94 83,82 71,572 66,931 78,4 88,963 16,313 913,55 수입 1,965 1,51 2,345 2,69 2,423 2,627 2,768 2,714 2,935 2,556 3,187 3,811 3,91 수입차 M/S 2.96 2.56 3.18 2.79 3.27 3.14 3.2 3.65 4.2 3.17 3.46 3.46 3.27 26 국산 67,886 69,57 8,323 73,89 73,229 78,828 62,743 73,23 93,311 79, 84,147 1,415 935,681 수입 3,448 2,69 3,629 3,183 3,657 3,586 2,987 3,375 3,443 2,949 4,15 3,568 4,53 수입차 M/S 4.83 3.73 4.32 4.17 4.76 4.35 4.54 4.41 3.56 3.6 4.55 3.43 4.15 27 국산 78,66 73,942 85,32 8,246 85,99 83,68 83,948 8,523 74,995 83,88 82,43 94,764 986,416 수입 4,365 3,425 4,561 4,145 4,57 4,429 4,36 4,544 4,19 4,984 5,295 4,63 53,39 수입차 M/S 5.3 4.43 5.8 4.91 5.1 5.3 4.94 5.34 5.19 5.61 6.6 4.6 5.13 28 국산 83,133 76,936 수입 5,34 4,572 수입차 M/S 6 5.61 자료: KAIDA, 하나대투증권 <그림 38> 수입차 점유율 6, 수입차판매량 수입차 M/S (%) 7. 5, 6. 4, 3, 2, 5. 4. 3. 2. 1, 1. 97.1 98.1 99.1.1 1.1 2.1 3.1 4.1 5.1 6.1 7.1 8.1. 자료: KAIDA, 하나대투증권 29

수출 동향 <그림 39> 수출 동향 (천$) 4,, 수출수량 수출금액 (대) 3, 3,5, 3,, 25, 2,5, 2, 2,, 15, 1,5, 1, 1,, 5, 5,.1 1.1 2.1 3.1 4.1 5.1 6.1 7.1 8.1 <그림 4> 지역별 수출 동향 (신흥 시장) (대) 6, 동유럽 아프리카 아시아 중 동 태평양 중남미 5, 4, 3, 2, 1,.1 1.1 2.1 3.1 4.1 5.1 6.1 7.1 8.1 <그림 41> 지역별 수출 동향 (선진국) (대) 12, 서유럽 북미 미국 1, 8, 6, 4, 2,.1 1.1 2.1 3.1 4.1 5.1 6.1 7.1 8.1 3

<그림 42> 완성차 5개사 대당 수출 가격 ($) 24, 현대(계) 기아 대우 쌍용 르노삼성 19, 14, 9, 4, 2.1 3.1 4.1 5.1 6.1 7.1 8.1 31

재고 추이 <그림 43> 현대 국내 재고 (대) 7, 6, 5, 4, 3, 2, 1, 3.1 3.7 4.1 4.7 5.1 5.7 6.1 6.7 7.1 7.7 8.1 자료: 현대차, 하나대투증권 <그림 44> 기아 내수 재고 현황/ 평균 재고 월수 (천대) 3 재고현황 (전시차 제외) 평균재고월수 (월) 1.4 25 1.2 2 15 1 1..8.6.4 5.2 4.1 4.7 5.1 5.7 6.1 6.7 7.1 7.7 8.1. 자료: 기아차, 하나대투증권주) 27년 4월 부터는 PF3, 이전은 P3 32

해외 통계 <표 21> 현대차 해외 공장별 생산 판매 (단위:대) 23 HMI Domestic 1,78 6,887 11,526 9,5 8,9 11,941 11,15 11,93 11,4 11,334 11,14 6,241 12,38 Export 157 543 1,379 1,631 2,3 92 1,9 3,344 6,5 1,963 4,155 6,137 3,416 Total 1,235 7,43 12,95 1,681 11,2 12,843 13,5 14,437 17,9 13,297 15,259 12,378 15,724 HAOS Domestic 74 555 613 1,183 1,61 2,915 981 2,96 2,358 1,94 1,77 4,459 21,175 Export 42 677 727 781 2,36 2,376 1,914 1,794 1,877 1,368 2,82 1,442 17,764 Total 1,124 1,232 1,34 1,964 3,97 5,291 2,895 3,89 4,235 3,38 3,852 5,91 38,939 BHMC Domestic 1,135 2,54 3,61 4,25 4,469 4,688 5,12 5,33 6,6 5,229 5,33 4,88 52,128 Total 1,135 2,54 3,61 4,25 4,469 4,688 5,12 5,33 6,6 5,229 5,33 4,88 52,128 Grand Total 12,494 11,166 17,846 16,895 19,576 22,822 21,47 23,63 27,25 21,834 24,144 23,87 241,791 24 HMI Domestic 12,68 11,59 13,775 5,67 7,735 12,195 13,15 9,852 11,735 13,258 15,896 12,43 139,759 Export 4,427 3,918 5,422 3,331 4,973 5,694 6,629 8,563 8,37 9,446 7,662 7,499 75,871 Total 17,35 15,58 19,197 9,1 12,78 17,889 19,644 18,415 2,42 22,74 23,558 19,929 215,63 HAOS Domestic 2,829 3,118 6,16 6,563 7,25 5,12 6,13 3,97 4,164 6,54 7,46 6,578 64,892 Export 1,888 1,136 1,365 2,14 1,727 2,431 1,81 1,766 1,533 2,683 2,319 3,31 23,37 Total 4,717 4,254 7,381 8,73 8,752 7,533 7,94 5,736 5,697 8,737 9,779 9,879 88,262 BHMC Domestic 6,55 6,72 8,73 11,62 11,622 11,8 1,228 12,1 15,57 16,75 17,289 15,937 144,88 Total 6,55 6,72 8,73 11,62 11,622 11,8 1,228 12,1 15,57 16,75 17,289 15,937 144,88 Grand Total 28,257 26,464 35,281 29,36 33,82 36,52 36,966 36,251 41,39 48,191 5,626 45,745 447,98 25 HMI Domestic 14,54 9,522 16,377 13,3 14,4 1,92 1,766 14,92 14,391 15,81 14,1 7,776 156,291 Export 6,371 6,264 7,354 6,553 9,25 8,614 8,54 9,49 9,377 8,961 7,715 8,197 96,56 Total 2,911 15,786 23,731 19,853 23,29 19,516 19,36 24,311 23,768 24,762 21,725 15,973 252,851 HAOS Domestic 3,55 4,962 6,155 6,52 6,776 7,48 5,861 6,618 5,927 5,41 8,8 6,399 72,757 Export 2,75 2,351 2,5 2,42 2,314 2,16 1,144 784 727 93 1,427 1,21 2,645 Total 6,3 7,313 8,655 8,454 9,9 9,514 7,5 7,42 6,654 5,971 9,435 7,69 93,42 BHMC Domestic 2,58 13,698 21,86 21,661 8,165 23,672 22,2 19,423 2,578 18,75 2,628 22,723 233,668 Total 2,58 13,698 21,86 21,661 8,165 23,672 22,2 19,423 2,578 18,75 2,628 22,723 233,668 HMMA Domestic - - - 42 2,143 6,477 5,954 9,73 14,912 15,785 18,2 14,278 87,323 Export - - - 3 75 54 539 1,348 285 51 24 18 3,72 Total - - - 45 2,218 7,17 6,493 11,78 15,197 16,295 18,242 14,458 91,43 Grand Total 47,719 36,797 54,246 5,13 42,682 59,719 54,86 62,214 66,197 65,778 7,3 6,763 67,964 26 HMI Domestic 11,71 8,898 22,524 15,7 16,12 17,32 16,29 16,11 16,415 18,63 16,56 11,67 186,174 Export 8,313 9,694 7,514 1,842 9,781 1,219 8,46 1,273 1,76 7,57 8,426 12,288 113,339 Total 2,23 18,592 3,38 25,849 25,883 27,251 24,615 26,374 26,491 26,11 24,932 23,355 299,513 HAOS Domestic 2,552 4,727 2,86 6,41 8,787 3,931 3,18 3,726 3,943 2,43 4,455 5,82 52,569 Export 1,422 1,16 1,64 1,95 2,153 2,963 3,996 2,912 3,577 3,972 4,56 4,231 34,5 Total 3,974 5,887 4,41 8,351 1,94 6,894 7,14 6,638 7,52 6,375 9,15 1,51 87,69 BHMC Domestic 23,683 18,25 25,16 25,731 22,23 18,227 24,16 25,5 28,779 23,272 26,26 29,749 29,11 Total 23,683 18,25 25,16 25,731 22,23 18,227 24,16 25,5 28,779 23,272 26,26 29,749 29,11 HMMA Domestic 18,249 17,843 2,165 16,74 16,965 16,37 12,719 2,588 19,538 22,479 2,618 12,497 214,771 Export 45 85 1,35 81 1,31 2,118 3,775 1,918 2,45 2,647 1,999 2,494 21,46 Total 18,294 18,693 21,2 17,55 18,275 18,488 16,494 22,56 21,943 25,126 22,617 14,991 236,177 Grand Total 65,974 61,197 8,754 77,481 77,31 7,86 72,283 8,568 84,733 8,883 82,59 78,146 912,77 27 HMI Domestic 17,46 15,459 19,3 15,728 16,643 16,335 15,3 16,138 18,9 18,27 19,52 13,78 2,412 Export 9,21 9,567 8,939 11,341 1,5 11,318 13,21 12,256 9,58 9,929 9,898 11,586 126,749 Total 26,661 25,26 28,239 27,69 26,648 27,653 28,24 28,394 27,517 28,136 28,95 24,664 327,161 HAOS Domestic 2,194 2,15 2,664 3,157 3,126 3,868 2,99 3,516 2,81 3,4 4,95 4,81 38,366 Export 2,79 2,59 5,5 6,161 7,84 7,27 5,67 6,37 6,67 6,71 6,451 5,259 69,218 Total 4,984 4,65 8,164 9,318 1,966 11,138 8,66 9,823 9,471 9,714 11,41 9,34 17,584 BHMC Domestic 24,29 19,765 2,8 17,632 17,143 13,32 16,447 17,414 2,74 19,871 2,594 24,46 231,666 Total 24,29 19,765 2,8 17,632 17,143 13,32 16,447 17,414 2,74 19,871 2,594 24,46 231,666 HMMA Domestic 19,73 19,195 21,153 21,127 22,222 21,49 15,556 21,741 16,19 19,572 15,363 1,615 223,846 Export 1,216 1,812 2,414 2,522 4,864 2,228 2,378 2,21 1,973 1,768 1,124 2,668 27,177 Total 2,919 21,7 23,567 23,649 27,86 23,637 17,934 23,951 18,163 21,34 16,487 13,283 251,23 Grand Total 76,854 7,43 79,978 77,668 81,843 75,73 71,245 79,582 75,891 79,61 77,432 71,747 917,434 28 HMI Domestic 24,31 146 Export 13,4 1441 Total 37,71 291 HAOS Domestic 2,2 241 Export 3,841 57 Total 6,41 811 BHMC Domestic 3,63 18583 Total 3,63 18583 HMMA Domestic 19,33 1968 Export 1,85 1644 Total 21,135 21324 Grand Total 94,94 779 자료: 현대차, 하나대투증권 33

미국 통계 <표 22> 현대 미국 생산 판매 실적 - HMMA (6-8) (단위:대, %) 26 27 28 증가율 (YoY) 1월 2월 3월 4월 5월 6월 7월 8월 9월 1월 11월 12월 Total Sonata(NF) - - - 39 3,824 5,484 7,398 11,779 13,24 13,5 12,394 8,38 163,334 Domestic Santa-Fe(CM) 18,261 17,843 2,165 16,74 16,965 16,37 5,32 8,89 6,298 8,979 8,224 4,459 51,437 Sub-total 45 85 1,35 81 1,31 1,346 12,718 2,588 19,538 22,479 2,618 12,497 214,771 Sonata(NF) - - - - - 772 1,934 38 983 1,455 44 1,22 11,718 Export Santa-Fe(CM) 45 85 1,35 81 1,31 2,118 1,841 1,61 1,422 1,192 1,559 1,292 9,688 Sub-total - - - 39 3,824 5,484 3,775 1,918 2,45 2,647 1,999 2,494 21,46 Total 18,36 18,693 21,2 17,55 18,275 18,488 16,493 22,56 21,943 25,126 22,617 14,991 236,177 Sonata(NF) 11,158 11,324 11,358 11,13 11,38 11,742 9,169 11,287 7,629 11,17 8,774 6,481 122,53 Domestic Santa-Fe(CM) 8,545 7,871 9,795 9,997 1,914 9,667 6,387 1,454 8,561 8,42 6,589 4,134 11,316 Sub-total 19,73 19,195 21,153 21,127 22,222 21,49 15,556 21,741 16,19 19,572 15,363 1,615 223,846 Sonata(NF) 616 826 1,218 1,261 2,94 551 875 24 857 695 464 759 11,32 Export Santa-Fe(CM) 6 986 1,196 1,261 1,924 1,677 1,53 1,97 1,116 1,73 66 1,99 15,875 Sub-total 1,216 1,812 2,414 2,522 4,864 2,228 2,378 2,21 1,973 1,768 1,124 2,668 27,177 Total 2,919 21,7 23,567 23,649 27,86 23,637 17,934 23,951 18,163 21,34 16,487 13,283 251,23 Sonata(NF) 11,326 11,56 Domestic Santa-Fe(CM) 8,4 8,12 Sub-total 19,33 19,68 Sonata(NF) 561 621 Export Santa-Fe(CM) 1,244 123 Sub-total 1,85 1,644 Total 21,135 21,324 Sonata(NF) 1.5 2.1 Domestic Santa-Fe(CM) -6.3 3.2 Sub-total -1.9 2.5 Sonata(NF) -8.9-24.8 Export Santa-Fe(CM) 17.3 3.8 Sub-total 48.4-9.3 Total 1. 1.5 자료: 현대차, 하나대투증권 34

<표 23> 현대차 미국 소매 판매 실적 (6-8) (단위: 대, %) 26 27 28 증가율 (YoY) 1월 2월 3월 4월 5월 6월 7월 8월 9월 1월 11월 12월 1~12월 액센트 1,353 1,231 2,181 3,491 3,342 5,848 4,3 4,75 1,98 2,1 1,877 2,759 34,735 엘란트라 7,78 8,34 9,665 9,121 8,887 8,868 1,33 1,371 7,569 5,468 5,37 7,444 98,853 쏘나타 11,643 13,741 17,487 15,716 17,35 11,739 14,39 13,184 8,971 7,438 8,371 1,149 149,513 티뷰론 1,19 1,97 1,547 1,674 1,682 2,135 2,8 1,861 1,357 1,211 935 784 17,382 XG/AZERA 1,87 2,52 2,41 2,61 2,279 2,778 2,569 2,9 1,985 1,911 1,881 2,479 26,833 승용 계 23,62 26,461 33,281 32,63 33,225 31,368 32,751 32,211 21,79 18,38 18,371 23,615 327,316 산타페 2,986 3,48 4,58 3,639 3,942 6,156 8,27 6,838 6,216 5,162 5,217 8,282 63,931 투싼 3,62 4,145 4,427 4,657 4,279 5,474 5,95 4,368 4,223 4,322 3,788 3,669 52,67 Entourage - - - 126 1,68 1,51 1,332 1,218 1,155 2,957 1,41 1,799 1226 상용 계 6,66 7,553 8,485 8,422 9,289 13,14 14,454 12,424 11,594 12,441 1,46 13,75 128,24 현대 계 3,28 34,14 41,766 41,25 42,514 44,58 47,25 44,635 33,384 3,479 28,417 37,365 455,52 LV 1,143,351 1,261,669 1,531,26 1,448,775 1,49,42 1,5,93 1,493,4 1,486,824 1,354,789 1,217,89 1,199,447 1,431,66516,559,727 M/S 2.6 2.7 2.7 2.8 2.9 3 3.2 3 2.5 2.5 2.4 2.6 2.8 액센트 2,437 2,48 3,427 2,918 3,669 4,67 3,435 3,731 3,12 266 2238 1945 3655 엘란트라 6,361 6,128 1,343 8,166 9,317 9,617 7,982 8,812 7,164 4737 334 3757 85724 쏘나타 7,276 12,137 1,584 1,434 12,147 15,8 14,82 1,348 6,55 957 11831 24872 145568 티뷰론 777 879 1,247 1,154 1,668 1,67 1,573 1,646 1,236 895 727 61 1473 XG/AZERA 1,685 1,784 2,395 2,812 2,56 1,87 1,47 1,992 1,423 1415 1575 1597 21948 승용 계 18,536 23,336 27,996 25,484 28,857 32,241 29,199 26,529 19,493 19,214 19,711 32,772 33,368 산타페 5,635 7,134 8,47 6,743 7,93 8,46 7,567 1,57 7,496 594 7374 912 92421 투싼 2,769 2,943 3,982 3,563 3,454 3,639 3,452 4,954 3,693 2958 317 2962 41476 Entourage 781 187 1358 2697 2,544 3,479 1,544 1,295 879 596 466 429 17155 베라크루즈 - - 178 65 1,1 1,549 1,749 1,739 1,653 1524 1225 1222 12589 상용 계 9,185 11,164 13,988 13,653 15,28 17,127 14,312 18,558 13,721 11,18 12,172 13,715 163,641 현대 계 27,721 34,5 41,984 39,137 43,885 49,368 43,511 45,87 33,214 3,232 31,883 46,487 467,9 LV 1,91,316 1,255,15 1,542,498 1,338,836 1,564,342 1,455,649 1,39,92 1,478,64 1,315,357 1,232,8 1,18,269 1,39,9216,153,952 M/S 2.5 2.7 2.7 2.9 2.8 3.4 3.3 3 2.5 2.5 2.7 3.3 2.9 액센트 2,941 3,335 엘란트라 5,615 6,75 쏘나타 4,587 8,538 쿠페 63 639 XG/AZERA 1,143 1,641 승용 계 14,889 2,93 산타페 3,716 6,3 투싼 1,373 2,213 Entourage 368 547 베라크루즈 116 1424 상용 계 6,563 1,187 현대 계 21,452 31,9 LV 1,59,364 1,176,29 M/S 2.2 2.64 액센트 2.7 38.5 엘란트라 -11.7 1.2 쏘나타 -37. -29.7 쿠페 -22.4-27.3 XG/AZERA -32.2-8. 승용 계 -19.7-1.4 산타페 -34.1-15.9 투싼 -5.4-24.8 Entourage -52.9-49.7 베라크루즈 - - 상용 계 -28.5-8.8 현대 계 -22.6-9.9 LV -2.9-6.3 주:LV-Light Vehicles 자료: Automotive News, 하나대투증권 35